Continguts

Des del 2017, s'ha utilitzat un altre formulari per a la recopilació d'informes estadístics del 7-NDFL a les estructures del servei tributari de la Federació Russa. El 2020, el calendari de la seva formació es manté invariable. Per a aquest formulari s’utilitzen dades de l’informe d’impost sobre la renda de 6 persones que proporcionen les persones jurídiques i les persones físiques durant el període de referència. El formulari 7-PIT mostra la informació rebuda per a cada trimestre, així com un resum de l'any.

Marc normatiu

El nou informe 7-NDFL es va posar en funcionament per ordre del Servei Tributari Federal del 30 de novembre de 2016. L’ordre MMV-7-1 / 647 @ regula l’ús de formularis d’informació estadística d’estats fiscals per al 2017. El 2020, no es van produir canvis respecte a aquest formulari d’informació, per tant, l’aportació de dades s’hauria de realitzar de forma habitual.

L’informe 7-NDFL és un document intern de l’estructura tributària i està compilat per empleats de les sucursals regionals del Servei Tributari Federal. En el futur, es recopilaran dades sobre els temes de la Federació Russa per tal d’elaborar un formulari consolidat comú a tot el país.

El novembre del 2017, el Servei Tributari Federal va publicar una carta núm. ГД-4-11 / 23247 @, sobre la realització d'un seguiment trimestral de les dades resumides sobre l'IRPF. La carta es va escriure per motivar els empleats del Servei Tributari Federal de la Federació Russa a prestar més atenció a la qualitat i la fiabilitat de la informació proporcionada.

Per fer-ho, els gestors de les FONU regionals han de complir els requisits següents:

- identificar l’empleat responsable de l’elaboració de l’informe de l’impost sobre la renda de 7 persones (el seu càrrec no ha de ser inferior al subdirector del departament);

- Respecteu estrictament els terminis per proporcionar informació;

- comprovar els índexs de control, que haurien d’estar dins del rang de valors acceptables;

- corregir les incoherències crítiques (si n’hi ha) dins d’un mes natural;

- en cas d’impossibilitat de corregir les discrepàncies, envieu una carta explicativa al Departament de tributació de la renda personal de les persones en un termini de deu dies.

Descarregueu el text complet de la carta núm. GD-4-11 / 23247 @

Terminis

El número de comanda MMV-7-1 / 647 @ de l’anèndix núm. 18 conté directrius per emplenar el formulari 7-NDFL. El 2020, els empleats autoritzats del Servei Tributari Federal federal han de proporcionar informació estadística a la FKU "Servei Tributari" del Servei Tributari Federal de la Federació Russa en termes que depenen del període de presentació:

- per al trimestre I - provisionalment fins al 22 de juny de 2020;

- durant el mig any - provisionalment fins al 22 de setembre de 2020;

- durant 9 mesos - provisionalment fins al 22 de desembre de 2020;

- durant tot el 2020, de manera provisional fins al 22 de maig de 2021.

Les dates s’indiquen sobre la base de les dades de la comanda nº MMV-7-1 / 647 @ i es recomana per utilitzar-les en absència de documents aclaridors.

Explicació

En alguns casos, una persona autoritzada de l’autoritat fiscal pot sol·licitar informació aclaridora en cas d’incompliment d’indicadors en forma d’impost sobre la renda de 7 persones. Això vol dir que el comptable ha de verificar les dades de l’informe d’impost sobre la renda de 6 persones, que normalment s’informa a la sol·licitud d’informació.

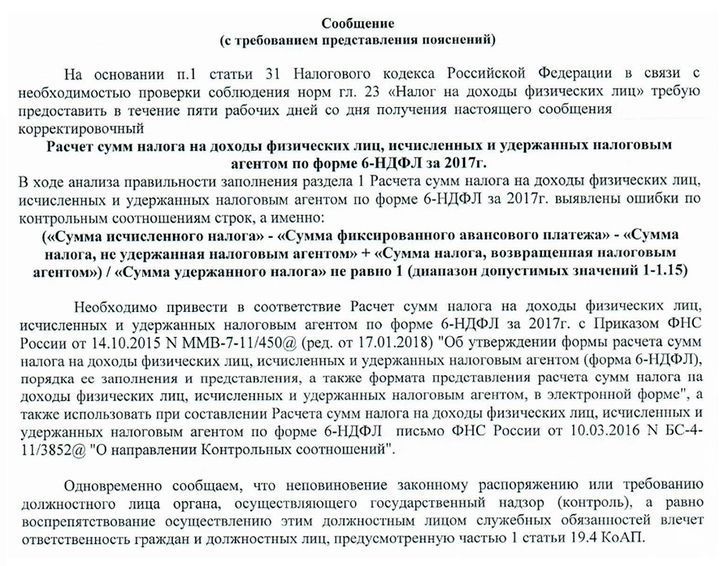

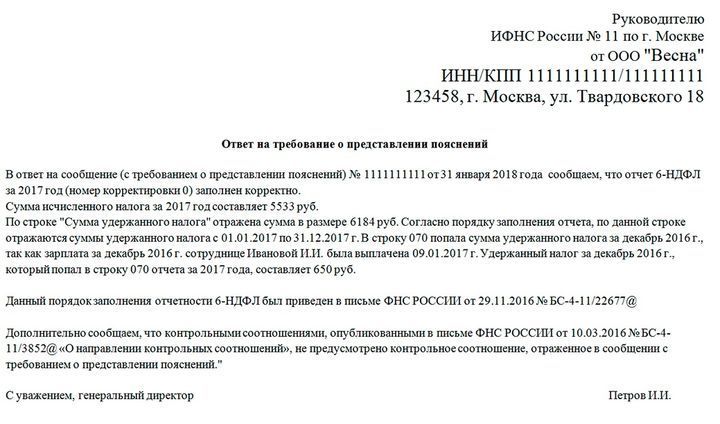

Un exemple de missatge de la inspecció fiscal per obtenir explicacions i una resposta aproximada a aquesta:

Sovint es comprova la correcció dels informes amb les ràtios de control que estableix el Servei Tributari Federal. Si les dades no coincideixen amb l’interval especificat, l’inspector pot requerir aclariments o fer els ajustos adequats. Aquestes peticions requereixen una resposta obligatòria, fins i tot si tots els informes estan preparats correctament. En aquest cas, cal indicar que no s’han trobat desviacions i que s’han complert les ràtios de control.

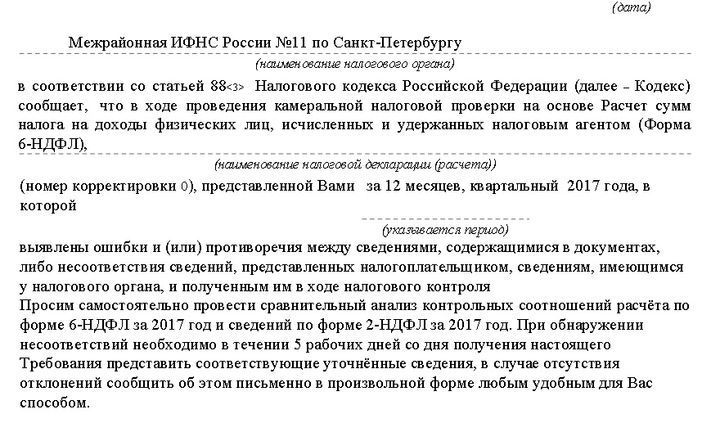

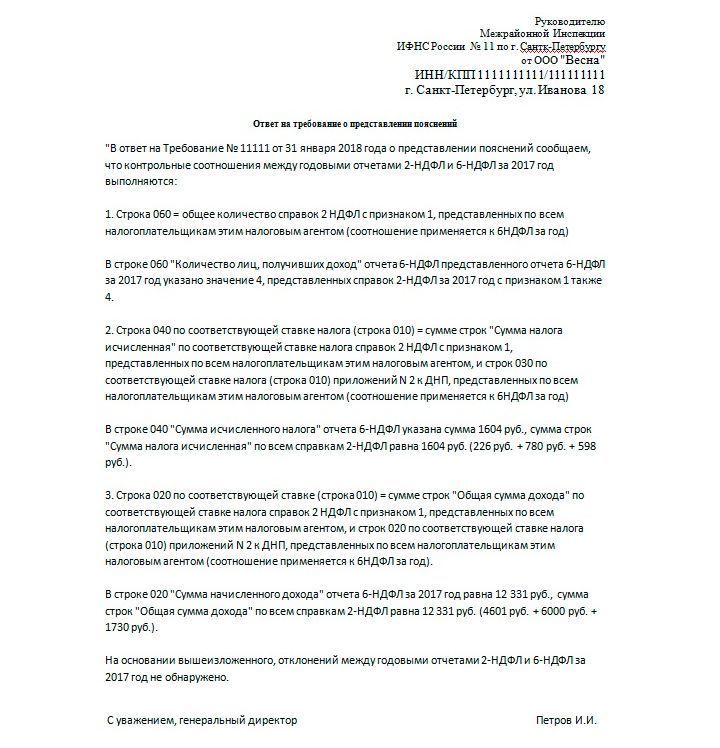

Un exemple de sol·licitud i resposta similar a aquesta:

S'han de respondre tots els missatges rebuts de l'IFTS. Per a això, es proporcionen cinc dies hàbils, a partir del dia següent a la data de recepció de la notificació.

Compliment de l’impost sobre la renda de 6 persones

Per eliminar les incoherències en la preparació de l’informe del 7-NDFL, l’empresa (tant l’entitat jurídica com l’emprenedor individual) ha de proporcionar el formulari de 6-NDFL correctament emplenat. Aquest informe ha de ser elaborat per totes les empreses que treballin empleats en les seves activitats. La Forma 6-NDFL és essencialment una generalització del 2-NDFL. La diferència és que l’impost sobre la renda de 2 persones reflecteix la renda i les despeses de cada empleat i l’impost sobre la renda de 6 persones - en general.

El formulari 6-NDFL es compila cada trimestre, a escala creixent, tenint en compte els períodes anteriors:

- pel trimestre I (fins al 30 d’abril);

- durant el mig any (fins al 31 de juliol);

- durant 9 mesos (fins al 31 d’octubre);

- durant tot l'any (fins a l'1 d'abril de l'any vinent).

Les instruccions detallades per omplir el 6-NDFL es formulen a l'ordre del Servei Tributari Federal d'octubre de 2015 núm. MMV-7-11 / 450 @. Podeu veure la versió completa del document al portal oficial del Servei Tributari Federal www.nalog.ru/rn77/about_fts/docs/5797895/. Els requisits principals inclouen els següents punts:

- les dades s’omplen d’esquerra a dreta, a partir de la primera cel·la;

- cal introduir guions a les cel·les buides;

- a l'hora de dividir el formulari en dues parts, l'esquerre l'omple un empleat de l'empresa, i el dret l'omple un inspector fiscal;

- està prohibit imprimir els formularis per les dues cares;

- Quan ompliu la versió electrònica, s'utilitza el tipus de lletra Courier de mida 16-18.

Baixeu el formulari per omplir l’impost sobre la renda de 6 persones

Cal introduir la informació següent a la pàgina del títol:

- TIN i KPP (per a persones jurídiques, IP posen guions);

- número d’ajust (es posen zeros pel document original, si ja s’han fet modificacions - 001 i així successivament, segons el nombre d’ajustaments);

- codi del període d’informe (per exemple, el codi 21 s’assigna al codi 21, durant sis mesos - 31, etc. - la informació s’especifica a l’ordre MMV-7-11 / 450 @) i a l’any 2020;

- codi d’inspecció fiscal on s’arxiva el document;

- codi d'enviament (també indicat a la comanda);

- Nom de l’empresari individual o nom de l’entitat jurídica;

- OKTMO;

- número de telèfon

- nombre de pàgines del document.

Les seccions 1 i 2 s'omplen a la segona pàgina del formulari. Si els ingressos dels empleats per al període especificat tributen a tipus d'interès diferents, la secció 1 s'ha d'omplir per separat per a cada import. Al mateix temps, a la secció "Resultats de totes les línies" es resumeix la informació sobre tots els tipus d'impostos. Aquestes dades només es registren a la segona pàgina i es posen guions sobre altres.

Les línies de les seccions indiquen quines quantitats es requereixen. A la secció 1 es descriu la informació general i els ingressos dels empleats, els impostos pagats, les despeses i les deduccions. Si l'empresari no té dades per a determinades línies, s'hi inclouen zeros i no guions.

Si l'empresari paga salaris en el mes actual, el valor de la línia 040 hauria de correspondre amb el número de 070. Si no es va retenir una quantitat, es mostrarà a la línia 080. En aquest cas, 040 serà 070 + 080.

La secció 2 descriu els ingressos dels empleats i les quantitats retenides per data. La data de cobrament s’ha de tenir en compte aquí. Es retirà PIT després del pagament real de diners. I la recepció de fons al pressupost es produeix l’endemà dels pagaments.

Com a resultat d'emplenar la informació de la secció 2, la suma de totes les línies 130 hauria de coincidir amb 020, i el valor total de les línies 140 hauria de coincidir amb 070.

Llegiu també:

- Sol·licitud de declaració de l’IRPF el 2020

- 2 impost sobre la renda de les persones físiques el 2020: terminis, forma, canvis

- El nombre mitjà d’empleats el 2020

(Encara no hi ha valoracions)

(Encara no hi ha valoracions)