2017'den beri, 7-NDFL'nin istatistiksel raporlarını derlemek için başka bir form Rusya Federasyonu vergi hizmetinin yapılarında kullanılmıştır. 2020'de, oluşum zamanlaması değişmeden kalır. Bu form için, tüzel kişiler ve raporlama dönemi için bireyler tarafından sağlanan 6 kişisel gelir vergisi raporundaki veriler kullanılır. Form 7-PIT, her çeyrek için alınan bilgileri ve yıl için bir özeti gösterir.

Düzenleyici çerçeve

Yeni rapor 7-NDFL, 30 Kasım 2016 tarihli Federal Vergi Servisi'nin emriyle yürürlüğe girdi. Sipariş No. MMV-7-1 / 647 @, 2017 için istatistiksel vergi raporlama formlarının kullanımını düzenlemektedir. 2020 yılında bu raporlama formunda herhangi bir değişiklik yapılmamıştır, bu nedenle verilerin sağlanması her zamanki gibi yapılmalıdır.

Rapor 7-NDFL, vergi yapısının dahili bir belgesidir ve Federal Vergi Servisi'nin bölgesel şubelerinin çalışanları tarafından derlenmektedir. Gelecekte, ülke genelinde ortak bir konsolide formun derlenmesi için Rusya Federasyonu konuları hakkında veri toplanmaktadır.

Kasım 2017’de, Federal Vergi Servisi, 7-NDFL’de üç aylık özet verilerin takibini yürüten ГД-4-11 / 23247 @ no'lu bir mektup yayınladı. Mektup, verilen bilgilerin kalitesine ve güvenilirliğine daha fazla dikkat etmeleri için Rusya Federasyonu Federal Vergi Servisi çalışanlarını motive etmek için yazılmıştır.

Bunu yapmak için, bölgesel UNFS yöneticileri aşağıdaki şartlara uymalıdır:

- 7-kişisel gelir vergisi raporunun hazırlanmasından sorumlu olan çalışanı tanımlamak (pozisyonu bölüm başkan yardımcısından düşük olmamalıdır);

- Bilgi sağlamak için son başvuru tarihlerine kesinlikle uyun

- kabul edilebilir değerler aralığında olması gereken kontrol oranlarını kontrol edin;

- bir takvim ayı içinde (eğer varsa) kritik tutarsızlıkları düzeltmek;

- tutarsızlıkları düzeltmenin imkansızlığı durumunda, bireylerin kişisel gelirlerinin vergilendirilmesi bölümüne 10 gün içinde açıklayıcı bir mektup gönderin.

GD-4-11 / 23247 @ harfinin tam metnini indirin

tarihleri

Ek No. 18'deki Sipariş No. MMV-7-1 / 647 @, Form 7-NDFL'yi doldurmak için talimatlar içerir. 2020'de, bölgesel UFNS'nin yetkili çalışanları, raporlama dönemine bağlı olarak, Rusya Federasyonu Federal Vergi Servisi'nin FKU “Vergi Servisi” ne istatistiksel bilgiler vermelidir:

- I çeyrek için - geçici olarak 22 Haziran 2020'ye kadar;

- yarı yıl için - geçici olarak 22 Eylül 2020'ye kadar;

- 9 ay süreyle - 22 Aralık 2020 tarihine kadar geçici olarak;

- 2020’nin tamamı için - 22 Mayıs 2021’e kadar geçici olarak

Tarihler, MMV-7-1 / 647 @ numaralı siparişe dayanarak verilmiş olup, açıklayıcı belgelerin yokluğunda kullanılması tavsiye edilir.

açıklamalar sağlanması

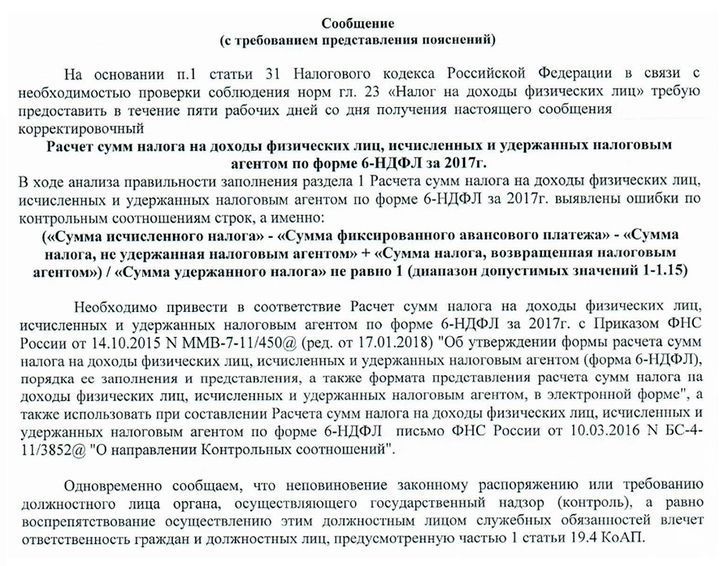

Bazı durumlarda, vergi otoritesinin yetkili bir kişisi, herhangi bir göstergenin 7-kişisel gelir vergisi biçiminde olmaması durumunda açıklayıcı bilgi talep edebilir. Bu, muhasebecinin, genellikle bilgi talebinde rapor edilen 6 kişisel gelir vergisi raporundaki verileri doğrulaması gerektiği anlamına gelir.

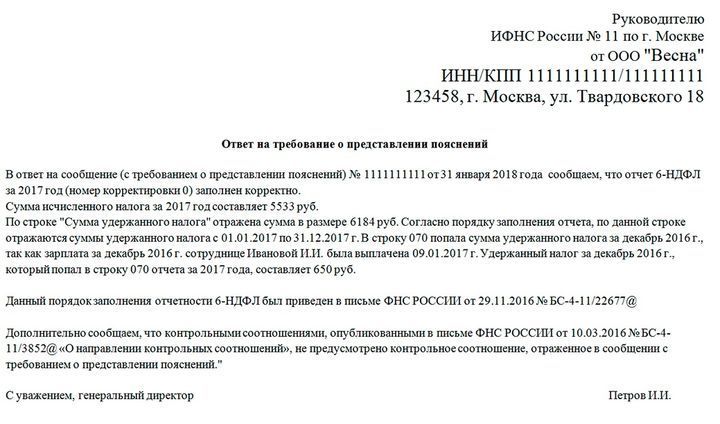

Açıklamalar için vergi müfettişliğinden bir mesaj ve buna yaklaşık bir cevap örneği:

Raporların doğruluğu genellikle Federal Vergi Servisi tarafından belirlenen kontrol oranlarına göre kontrol edilir. Veriler belirtilen aralığa uymuyorsa, denetçi açıklama gerektirebilir veya uygun ayarları yapabilir. Bu tür istekler, tüm raporlar doğru hazırlansa bile, zorunlu bir yanıt gerektirir. Bu durumda, sapma bulunmadığını ve kontrol oranlarının sağlandığını belirtmek gerekir.

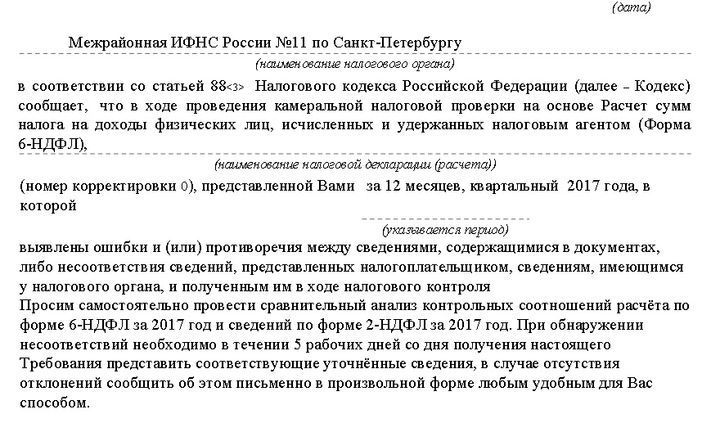

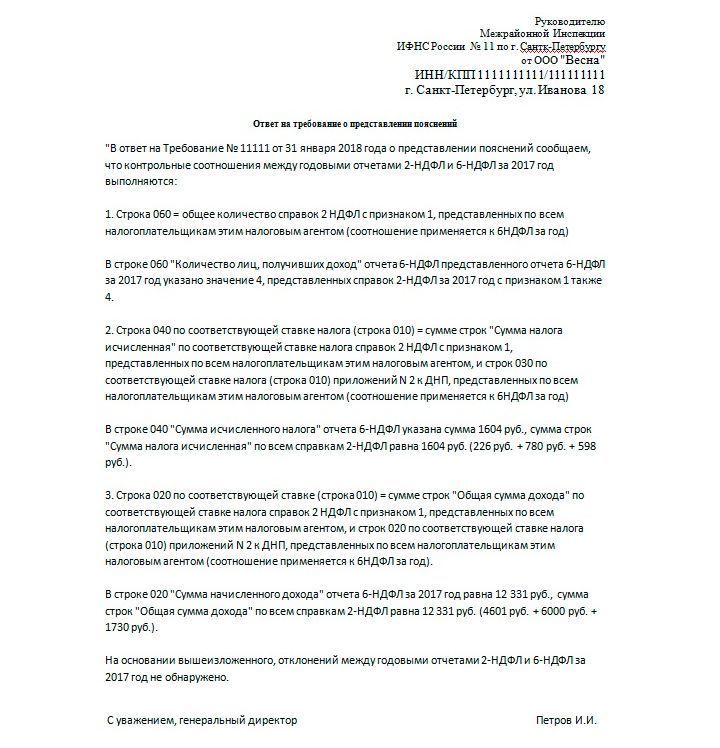

Benzer bir istek ve buna cevap örneği:

IFTS'den gelen tüm mesajlar cevaplanmalıdır. Bunun için, bildirimin alındığı tarihten sonraki bir günden itibaren 5 iş günü verilir.

6-kişisel gelir vergisi doldurma

7-NDFL raporunun hazırlanmasındaki tutarsızlıkları ortadan kaldırmak için işletme (hem tüzel kişilik hem de bireysel girişimci) doğru şekilde doldurulmuş 6-NDFL formunu sağlamalıdır. Bu rapor, çalışanlarını faaliyetlerinde istihdam eden tüm şirketler tarafından derlenmelidir. Form 6-NDFL, esasen 2-NDFL'nin bir genellemesidir. Aradaki fark, 2-kişisel gelir vergisinin, her bir çalışanın gelir ve giderlerini ve 6-kişisel gelir vergisini - genel olarak - yansıtmasıdır.

Form 6-NDFL, önceki çeyrekleri dikkate alarak her çeyrekte bir artan ölçekte derlenmektedir:

- I çeyrek için (30 Nisan'a kadar);

- yarım yıl için (31 Temmuz'a kadar);

- 9 ay boyunca (31 Ekim'e kadar);

- tüm yıl için (gelecek yılın 1 nisanına kadar).

MMV-7-11 / 450 @ 6-NDFL’yi doldurmak için ayrıntılı talimatlar Ekim 2015 Federal Vergi Servisi’ne göre düzenlenmiştir. Belgenin tam sürümünü Federal Vergi Servisi'nin resmi portalında görebilirsiniz. www.nalog.ru/rn77/about_fts/docs/5797895/. Ana gereksinimler aşağıdaki noktaları içerir:

- veriler ilk hücreden başlayarak soldan sağa doldurulur;

- boş hücrelere tire girilmesi gerekir;

- formu iki kısma böldüğünde, soldaki kurum çalışanı tarafından doldurulur ve sağdaki ise vergi müfettişi tarafından doldurulur;

- formların her iki tarafa da yazdırılması yasaktır;

- Elektronik versiyonu doldururken, Courier New yazı tipi 16-18 boyutunda kullanılır.

Başlık sayfasına aşağıdaki bilgiler girilmelidir:

- TIN ve KPP (tüzel kişiler için IP koyma çizgileri);

- düzenleme numarası (değişikliklerin yapılmasına bağlı olarak değişiklik yapılmışsa, orijinal belge için sıfırlar konulur - 001 ve benzeri ayarlar, düzenleme sayısına bağlı olarak);

- raporlama döneminin kodu (örneğin, kod 21, altı ay - 31, vb. için kod 21'e atanır) - bilgiler sipariş numarası No. MMV-7-11 / 450 @ için belirtilir) ve yıl - 2020;

- dokümanın yapıldığı vergi muayene kodu;

- teslim kodu (ayrıca siparişte belirtilmiştir);

- Bireysel girişimcinin adı veya tüzel kişiliğin adı;

- OKTMO;

- telefon numarası

- Belgedeki sayfa sayısı.

Bölüm 1 ve 2, formun ikinci sayfasında doldurulur. Belirtilen döneme ait çalışan geliri farklı faiz oranlarında vergilendirilirse, her bir vergi tutarı için Bölüm 1 ayrı olarak doldurulmalıdır. Aynı zamanda, “Tüm satırlara ilişkin sonuçlar” bölümünde tüm vergi oranlarına ilişkin bilgileri özetlemektedir. Bu veriler sadece ikinci sayfaya kaydedilir, çizgiler başkalarına yerleştirilir.

Bölümlerin çizgileri, onlar için hangi miktarların gerekli olduğunu gösterir. Bölüm 1'de genel bilgiler ve çalışanların geliri, ödenen vergiler, maliyetler ve kesintiler açıklanmaktadır. İşveren belli satırlar için verilere sahip değilse, o zaman sıfırlar çizgilere değil de içine koyulur.

İşveren cari aydaki ücretleri öderse, 040 satırındaki değer 070'teki sayıya karşılık gelmelidir. Eğer bir miktar kesilmezse, o zaman 080 satırında görüntülenir. Bu durumda, 040 070 + 080 olacaktır.

Bölüm 2, çalışan gelirini ve stopaj miktarlarını tarihe göre açıklamaktadır. Ödeme tarihi burada dikkate alınmalıdır. PIT, fiili para ödemesinden sonra durdurulur. Bütçedeki fonların alınması, ödemelerden sonraki gün gerçekleşir.

Bölüm 2'deki bilgilerin doldurulmasının bir sonucu olarak, tüm satırların 130 toplamı 020 ile aynı olmalı ve satırların 140 toplam değeri 070 ile aynı olmalıdır.

Ayrıca oku:

- 2020'de kişisel gelir vergisi beyannamesi başvurusu

- 2020'de 2 kişisel gelir vergisi: son tarihler, form, değişiklikler

- 2020'deki ortalama çalışan sayısı

(Henüz değerlendirme yok)

(Henüz değerlendirme yok)