Sinds 2017 is een ander formulier voor het opstellen van statistische rapporten van 7-NDFL gebruikt in de structuren van de belastingdienst van de Russische Federatie. In 2020 blijft de timing van zijn formatie ongewijzigd. Voor dit formulier worden gegevens uit het 6-personenbelastingrapport gebruikt door rechtspersonen en personen voor de verslagperiode. Formulier 7-PIT geeft de ontvangen informatie voor elk kwartaal weer, evenals een samenvatting voor het jaar.

Regelgevend kader

Het nieuwe rapport 7-NDFL werd in werking gesteld in opdracht van de Federale Belastingdienst van 30 november 2016. Bestelnr. MMV-7-1 / 647 @ regelt het gebruik van statistische belastingrapportageformulieren voor 2017. In 2020 waren er geen wijzigingen met betrekking tot dit rapportageformulier, daarom moet de verstrekking van gegevens zoals gebruikelijk worden uitgevoerd.

Rapport 7-NDFL is een intern document van de belastingstructuur en wordt samengesteld door werknemers van de regionale afdelingen van de Federale Belastingdienst. In de toekomst worden gegevens verzameld over de onderwerpen van de Russische Federatie om een gemeenschappelijk geconsolideerd formulier in het hele land samen te stellen.

In november 2017 heeft de Federale Belastingdienst een brief nr. ГД-4-11 / 23247 @ gepubliceerd over driemaandelijks toezicht op beknopte gegevens over de inkomstenbelasting voor 7 personen. De brief is geschreven om medewerkers van de Federale Belastingdienst van de Russische Federatie te motiveren meer aandacht te schenken aan de kwaliteit en betrouwbaarheid van de verstrekte informatie.

Om dit te doen, moeten beheerders van regionale UNFS zich houden aan de volgende vereisten:

- de medewerker identificeren die verantwoordelijk is voor het opstellen van het rapport over de inkomstenbelasting voor 7 personen (zijn functie mag niet lager zijn dan het plaatsvervangend hoofd van de afdeling);

- zich strikt houden aan de timing van het verstrekken van informatie;

- controleer de controleverhoudingen, die binnen het bereik van acceptabele waarden moeten liggen;

- corrigeer kritieke inconsistenties (indien aanwezig) binnen één kalendermaand;

- in het geval van onmogelijkheid om de verschillen te corrigeren, dient u binnen 10 dagen een verklarende brief in bij de belastingdienst voor persoonlijke inkomsten van personen.

Download de volledige tekst van de letter Nr. GD-4-11 / 23247 @

deadlines

Bestelnummer MMV-7-1 / 647 @ in bijlage nr. 18 bevat richtlijnen voor het invullen van formulier 7-NDFL. In 2020 moeten de geautoriseerde werknemers van regionale UFNS statistische informatie verstrekken aan de FKU "Tax-Service" van de Federale Belastingdienst van de Russische Federatie in termen die afhankelijk zijn van de rapportageperiode:

- voor het I kwartaal - voorlopig tot 22 juni 2020;

- voor het halve jaar - voorlopig tot 22 september 2020;

- gedurende 9 maanden - voorlopig tot 22 december 2020;

- voor heel 2020 - voorlopig tot 22 mei 2021.

Datums worden vermeld op basis van gegevens uit bestelnummer MMV-7-1 / 647 @ en worden aanbevolen voor gebruik bij gebrek aan verduidelijkende documenten.

Het verstrekken van verklaringen

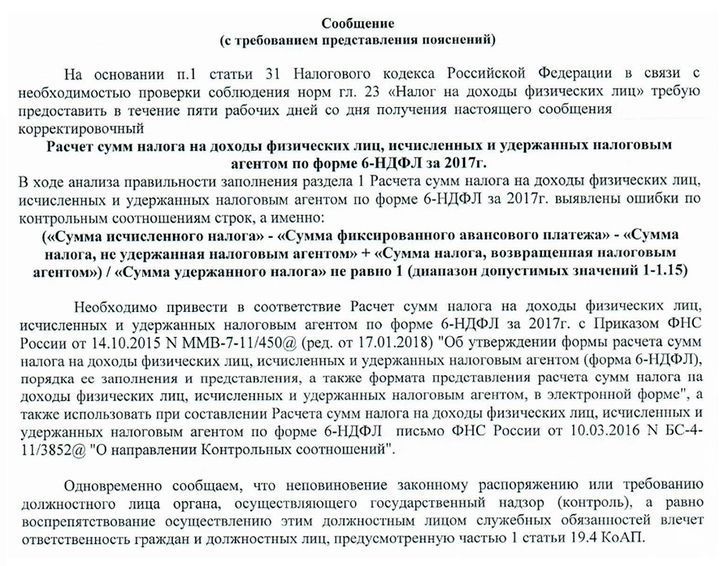

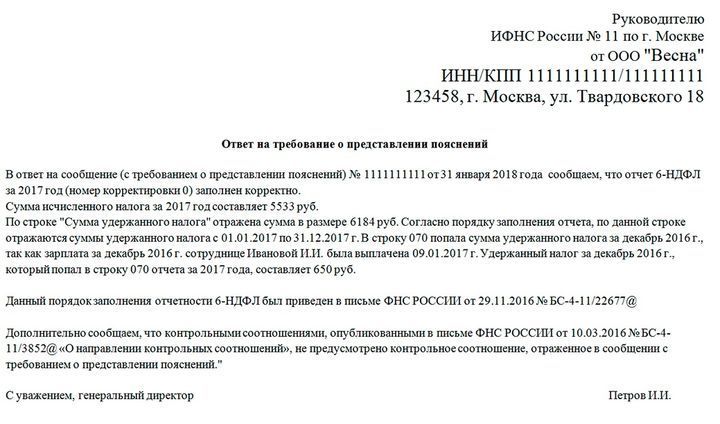

In sommige gevallen kan een bevoegd persoon van de belastingdienst om opheldering vragen in geval van niet-naleving van indicatoren in de vorm van inkomstenbelasting voor 7 personen. Dit betekent dat de accountant de gegevens moet verifiëren in het 6-personenbelastingrapport, dat meestal wordt gerapporteerd in het informatieverzoek.

Een voorbeeld van een bericht van de belastinginspectie voor uitleg en een antwoord daarop bij benadering:

De juistheid van rapporten wordt vaak getoetst aan de controleratio's vastgesteld door de Federale Belastingdienst. Als de gegevens niet samenvallen met het opgegeven bereik, kan de inspecteur verduidelijkingen vereisen of de nodige aanpassingen maken. Dergelijke verzoeken vereisen een verplicht antwoord, zelfs als alle rapporten correct zijn opgesteld. In dit geval moet worden aangegeven dat er geen afwijkingen zijn gevonden en dat aan de controleverhoudingen is voldaan.

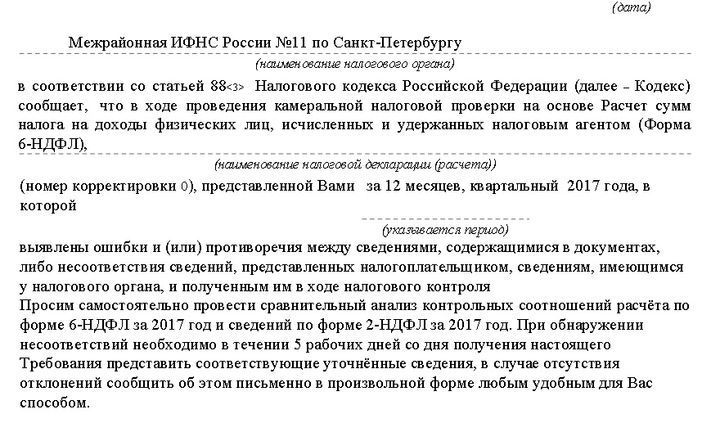

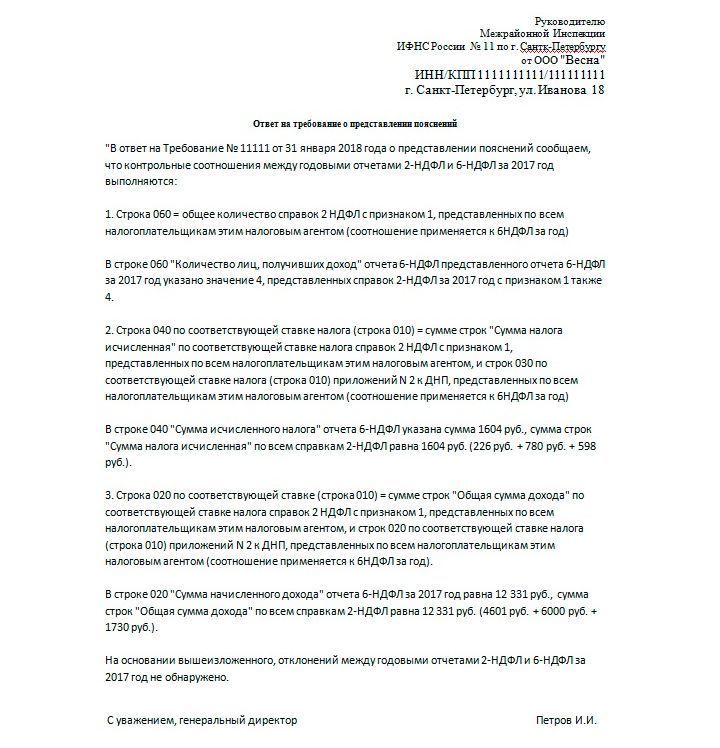

Een voorbeeld van een soortgelijk verzoek en antwoord daarop:

Alle ontvangen berichten van de IFTS moeten worden beantwoord. Hiervoor worden 5 werkdagen voorzien, beginnend vanaf de dag na de datum van ontvangst van de kennisgeving.

Vullen 6-personenbelasting

Om inconsistenties bij de voorbereiding van het 7-NDFL-rapport te elimineren, moet de onderneming (zowel de juridische entiteit als de individuele ondernemer) het correct ingevulde 6-NDFL-formulier verstrekken. Dit rapport moet worden opgesteld door alle bedrijven die werknemers in dienst hebben bij hun activiteiten. Vorm 6-NDFL is in wezen een generalisatie van 2-NDFL. Het verschil is dat de 2-persoons inkomstenbelasting de inkomsten en uitgaven van elke werknemer weerspiegelt, en de 6-persoons inkomstenbelasting - in het algemeen.

Formulier 6-NDFL wordt elk kwartaal op steeds grotere schaal samengesteld, rekening houdend met voorgaande periodes:

- voor het I kwartaal (tot 30 april);

- voor het halve jaar (tot 31 juli);

- gedurende 9 maanden (tot 31 oktober);

- voor het hele jaar (tot 1 april van volgend jaar).

Gedetailleerde instructies voor het invullen van 6-NDFL zijn geformuleerd in de volgorde van de federale belastingdienst van oktober 2015 nr. MMV-7-11 / 450 @. U kunt de volledige versie van het document bekijken op de officiële portal van de Federale Belastingdienst www.nalog.ru/rn77/about_fts/docs/5797895/. De belangrijkste vereisten omvatten de volgende punten:

- gegevens worden van links naar rechts ingevuld, beginnend bij de allereerste cel;

- streepjes moeten in lege cellen worden ingevoerd;

- wanneer het formulier in twee delen wordt verdeeld, wordt het linker ingevuld door een werknemer van de onderneming en het rechter ingevuld door een belastinginspecteur;

- formulieren mogen niet aan beide zijden worden bedrukt;

- Bij het invullen van de elektronische versie wordt het lettertype Courier New gebruikt in de grootte 16-18.

Download het formulier voor het invullen van 6-personenbelasting

De volgende informatie moet op de titelpagina worden ingevoerd:

- TIN en KPP (voor rechtspersonen, IP put-streepjes);

- aanpassingsnummer (voor het oorspronkelijk opgestelde document worden nullen geplaatst, als er al correcties zijn aangebracht - 001, enzovoort, afhankelijk van het aantal aanpassingen);

- code van de rapportageperiode (code 21 wordt bijvoorbeeld toegewezen aan code 21, voor zes maanden - 31, enz. - informatie wordt gespecificeerd in bestelnummer MMV-7-11 / 450 @) en het jaar - 2020;

- belastinginspectiecode waar het document is ingediend;

- indieningscode (ook aangegeven in de bestelling);

- Naam van individuele ondernemer of naam van rechtspersoon;

- OKTMO;

- telefoonnummer

- aantal pagina's in het document.

Secties 1 en 2 worden op de tweede pagina van het formulier ingevuld. Als werknemersinkomsten voor de opgegeven periode tegen verschillende rentetarieven worden belast, moet sectie 1 voor elk belastingbedrag afzonderlijk worden ingevuld. Tegelijkertijd geeft de sectie 'Resultaten voor alle regels' informatie over alle belastingtarieven. Deze gegevens worden alleen op de tweede pagina vastgelegd, streepjes worden op andere geplaatst.

De lijnen van de secties geven aan welke hoeveelheden daarvoor nodig zijn. Sectie 1 beschrijft algemene informatie en inkomsten van werknemers, betaalde belastingen, kosten en inhoudingen. Als de werkgever geen gegevens voor bepaalde regels heeft, worden er nullen in gezet, geen streepjes.

Als de werkgever loon betaalt in de huidige maand, moet de waarde in regel 040 overeenkomen met het nummer in 070. Als een bepaald bedrag niet is ingehouden, wordt dit weergegeven in regel 080. In dit geval is 040 070 + 080.

Sectie 2 beschrijft het inkomen van werknemers en ingehouden bedragen op datum. Hier moet rekening worden gehouden met de oplaaddatum. PIT wordt ingehouden na de daadwerkelijke betaling van geld. En de ontvangst van middelen in de begroting vindt plaats op de dag na betalingen.

Als gevolg van het invullen van de informatie in sectie 2 moet de som van alle regels 130 samenvallen met 020 en moet de totale waarde van regels 140 samenvallen met 070.

Lees ook:

- Aanvraag voor aangifte inkomstenbelasting in 2020

- 2 inkomstenbelasting in 2020: deadlines, vorm, wijzigingen

- Het gemiddelde aantal werknemers in 2020

(Nog geen beoordelingen)

(Nog geen beoordelingen)