Nuo 2017 m. Rusijos Federacijos mokesčių tarnybos struktūrose naudojama kita forma, skirta 7-NDFL statistinėms ataskaitoms kaupti. 2020 m. Jo formavimo laikas nesikeičia. Šiai formai naudojami duomenys iš 6 asmenų pajamų mokesčio ataskaitos, kurią pateikė juridiniai ir fiziniai asmenys už ataskaitinį laikotarpį. 7-PIT formoje pateikiama informacija apie kiekvieną ketvirtį gauta ir metų suvestinė.

Reguliavimo sistema

Nauja ataskaita „7-NDFL“ buvo pradėta naudoti 2016 m. Lapkričio 30 d. Federalinės mokesčių tarnybos įsakymu. Įsakymas Nr. MMV-7-1 / 647 @ reglamentuoja 2017 m. Statistinių mokesčių ataskaitų formų naudojimą. 2020 m. Dėl šios ataskaitos formos pakeitimų nebuvo, todėl duomenys turėtų būti teikiami kaip įprasta.

„7-NDFL ataskaita“ yra vidinis mokesčių struktūros dokumentas, kurį sudaro Federalinės mokesčių tarnybos regioninių skyrių darbuotojai. Ateityje bus renkami duomenys apie Rusijos Federacijos dalykus, kad būtų galima sudaryti bendrą konsoliduotą formą visoje šalyje.

2017 m. Lapkričio mėn. Federalinė mokesčių tarnyba paskelbė raštą Nr. ГД-4-11 / 23247 @ dėl ketvirčio 7-ių gyventojų pajamų mokesčio suvestinių duomenų stebėjimo. Laiškas buvo parašytas siekiant motyvuoti Rusijos Federacijos federalinės mokesčių tarnybos darbuotojus daugiau dėmesio skirti teikiamos informacijos kokybei ir patikimumui.

Norėdami tai padaryti, regioninių UNFS valdytojai turi laikytis šių reikalavimų:

- nustatyti darbuotoją, atsakingą už 7 gyventojų pajamų mokesčio ataskaitos parengimą (jo pareigos neturėtų būti žemesnės nei skyriaus vedėjo pavaduotojo);

- griežtai laikytis informacijos pateikimo laiko;

- patikrinkite valdymo santykį, kuris turėtų būti priimtinų verčių ribose;

- ištaisyti kritinius neatitikimus (jei tokių yra) per vieną kalendorinį mėnesį;

- jei neatitikimų neįmanoma ištaisyti, per 10 dienų pateikite aiškinamąjį raštą asmenų asmeninių pajamų apmokestinimo departamentui.

Atsisiųsti pilną laiško Nr. GD-4-11 / 23247 @ tekstą

Galutiniai terminai

MMV-7-1 / 647 @ priede Nr. 18 pateiktos 7-NDFL formos pildymo gairės. 2020 m. Įgalioti regioninės federalinės mokesčių tarnybos darbuotojai privalo pateikti statistinę informaciją Rusijos Federacijos federalinės mokesčių tarnybos FKU „Mokesčių tarnyba“, atsižvelgiant į ataskaitinį laikotarpį:

- I ketvirčiui - preliminariai iki 2020 m. birželio 22 d .;

- pusmečiui - preliminariai iki 2020 m. rugsėjo 22 d .;

- 9 mėnesius - laikinai iki 2020 m. gruodžio 22 d .;

- visam 2020 m. - laikinai iki 2021 m. gegužės 22 d.

Datos nurodomos remiantis užsakymo Nr. MMV-7-1 / 647 @ duomenimis ir yra rekomenduojamos naudoti nepaaiškinus dokumentų.

Paaiškinimas

Kai kuriais atvejais mokesčių administratoriaus įgaliotas asmuo gali paprašyti išaiškinti informaciją, jei bet kokie rodikliai yra 7 gyventojų pajamų mokesčio formos neatitikimai. Tai reiškia, kad buhalteris privalo patikrinti duomenis 6 gyventojų pajamų mokesčio ataskaitoje, kuri paprastai nurodoma informacijos prašyme.

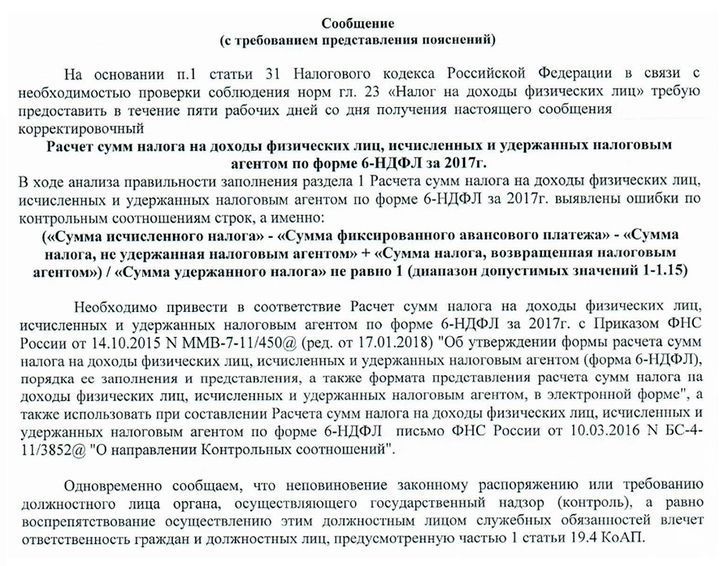

Mokesčių inspekcijos pranešimo, kuriame pateikiami paaiškinimai ir apytikslis atsakymas į jį, pavyzdys:

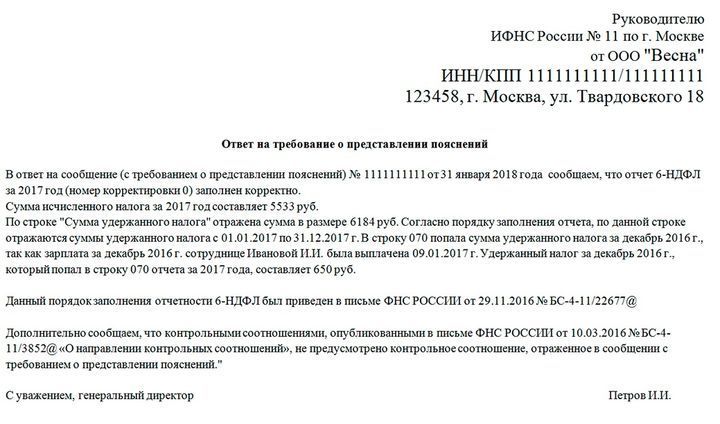

Ataskaitų teisingumas dažnai tikrinamas pagal Federalinės mokesčių tarnybos nustatytus kontrolės koeficientus. Jei duomenys nesutampa su nurodytu diapazonu, inspektorius gali pareikalauti pateikti paaiškinimus arba atlikti atitinkamus pakeitimus. Į tokias užklausas reikia atsakyti privalomai, net jei visos ataskaitos parengtos teisingai. Tokiu atveju būtina nurodyti, kad nukrypimų nerasta ir kontroliniai santykiai yra patenkinti.

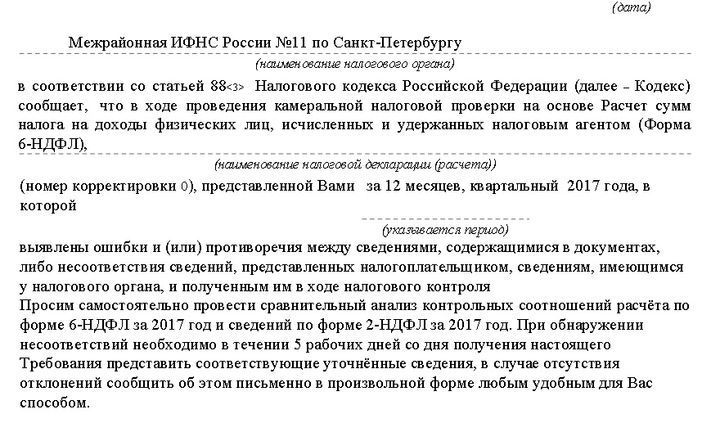

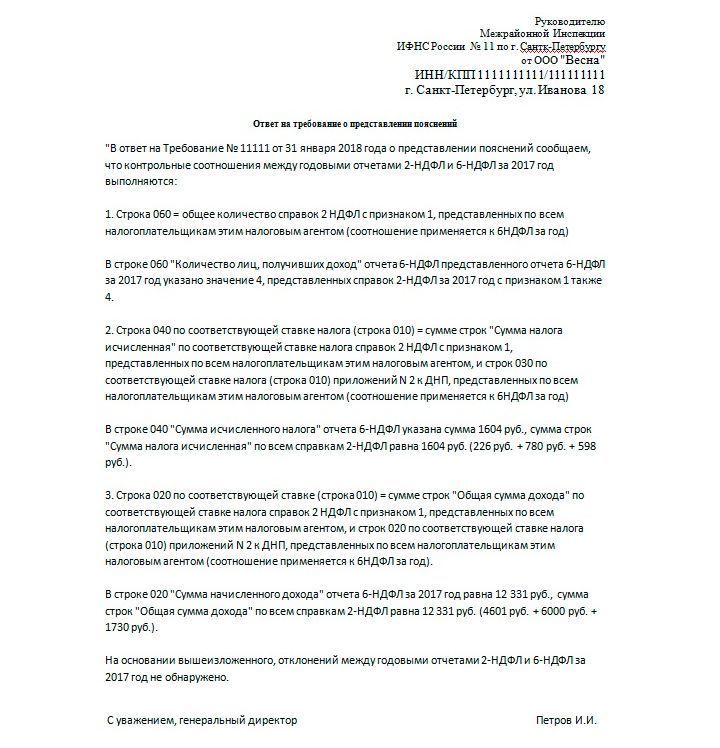

Panašaus prašymo ir atsakymo į jį pavyzdys:

Į visas gautas IFTS žinutes reikia atsakyti. Tam suteikiamos 5 darbo dienos, pradedant skaičiuoti nuo kitos dienos po pranešimo gavimo dienos.

Pildo 6 gyventojų pajamų mokestį

Norėdami pašalinti neatitikimus rengiant 7-NDFL ataskaitą, įmonė (tiek juridinis asmuo, tiek individualus verslininkas) turi pateikti teisingai užpildytą 6-NDFL formą. Šią ataskaitą turėtų sudaryti visos įmonės, kurios įdarbina darbuotojus. 6-NDFL forma iš esmės yra 2-NDFL apibendrinimas. Skirtumas tas, kad 2 gyventojų pajamų mokestis atspindi kiekvieno darbuotojo pajamas ir išlaidas, o 6 gyventojų pajamų mokestis - apskritai.

6-NDFL forma sudaroma kas ketvirtį, atsižvelgiant į ankstesnius laikotarpius:

- už I ketvirtį (iki balandžio 30 d.);

- pusmečiui (iki liepos 31 d.);

- 9 mėnesiams (iki spalio 31 d.);

- visiems metams (iki kitų metų balandžio 1 d.).

Išsamios 6-NDFL pildymo instrukcijos yra suformuluotos 2015 m. Spalio mėn. Federalinės mokesčių tarnybos įsakymu Nr. MMV-7-11 / 450 @. Visą dokumento versiją galite pamatyti oficialiame federalinės mokesčių tarnybos portale www.nalog.ru/rn77/about_fts/docs/5797895/. Pagrindiniai reikalavimai apima šiuos punktus:

- duomenys užpildomi iš kairės į dešinę, pradedant nuo pirmosios langelio;

- brūkšneliai turi būti įvesti tuščiuose langeliuose;

- dalijant formą į dvi dalis, kairiąją užpildo įmonės darbuotojas, o dešinę užpildo mokesčių inspektorius;

- formas draudžiama spausdinti iš abiejų pusių;

- Pildant elektroninę versiją naudojamas 16-18 dydžio šriftas „Courier New“.

Antraštiniame puslapyje reikia įvesti šią informaciją:

- TIN ir KPP (juridiniams asmenims - IP brūkšneliai);

- patikslinimo numeris (už parengto dokumento originalą pridedami nuliai, jei jau buvo padaryta pataisų - 001 ir pan., atsižvelgiant į patikslinimų skaičių);

- ataskaitinio laikotarpio kodas (pvz., kodas 21 priskiriamas kodui 21, šešiems mėnesiams - 31 ir tt - informacija nurodoma eilės Nr. MMV-7-11 / 450 @) ir metai - 2020;

- mokesčių inspekcijos kodas, kuriame pateikiamas dokumentas;

- pateikimo kodas (taip pat nurodytas užsakyme);

- Individualaus verslininko arba juridinio asmens pavadinimas;

- OKTMO;

- telefono numeris

- dokumento puslapių skaičius.

Antrasis formos puslapis užpildomas 1 ir 2 skirsniais. Jei nurodyto laikotarpio darbuotojų pajamos yra apmokestinamos skirtingomis palūkanų normomis, tada 1 skirsnis turi būti užpildytas atskirai kiekvienai mokesčių sumai. Tuo pačiu metu skyriuje „Visų eilučių rezultatai“ apibendrinta informacija apie visus mokesčių tarifus. Šie duomenys įrašomi tik antrame puslapyje, brūkšneliai dedami ant kitų.

Skyrių eilutėse nurodoma, kokie kiekiai jiems reikalingi. 1 skyriuje aprašoma bendroji informacija ir darbuotojų pajamos, sumokėti mokesčiai, išlaidos ir atskaitymai. Jei darbdavys neturi duomenų apie tam tikras eilutes, tada jose dedami nuliai, o ne brūkšniai.

Jei darbdavys moka atlyginimą už einamąjį mėnesį, tada 040 eilutės vertė turėtų atitikti skaičių 070. Jei kažkuri suma nebuvo išskaičiuota, ji parodoma 080 eilutėje. Tokiu atveju 040 bus 070 + 080.

2 skyriuje aprašomos darbuotojų pajamos ir išskaičiuotos sumos pagal datą. Čia turėtų būti atsižvelgiama į apmokestinimo datą. GPM bus išskaičiuotas sumokėjus faktinius pinigus. Lėšos į biudžetą gaunamos kitą dieną po mokėjimų.

Užpildžius 2 skirsnyje pateiktą informaciją, visų 130 eilučių suma turėtų sutapti su 020, o bendra 140 eilučių vertė turėtų sutapti su 070.

Taip pat skaitykite:

- Prašymas dėl gyventojų pajamų mokesčio deklaracijos pateikimo 2020 m

- 2 gyventojų pajamų mokestis 2020 m .: terminai, forma, pakeitimai

- Vidutinis darbuotojų skaičius 2020 m

(Dar nėra įvertinimų)

(Dar nėra įvertinimų)