Από το 2017, χρησιμοποιήθηκε ένα άλλο έντυπο για τη σύνταξη στατιστικών εκθέσεων του 7-NDFL στις δομές της φορολογικής υπηρεσίας της Ρωσικής Ομοσπονδίας. Το 2020, το χρονοδιάγραμμα της διαμόρφωσής του παραμένει αμετάβλητο. Για το έντυπο αυτό, χρησιμοποιούνται στοιχεία από την έκθεση φόρου εισοδήματος 6 που παρέχεται από νομικά πρόσωπα και ιδιώτες για την περίοδο αναφοράς. Το έντυπο 7-PIT εμφανίζει τις πληροφορίες που ελήφθησαν για κάθε τρίμηνο, καθώς και μια περίληψη για το έτος.

Ρυθμιστικό πλαίσιο

Η νέα έκθεση 7-NDFL τέθηκε σε λειτουργία με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 30ης Νοεμβρίου 2016. Η εντολή αριθ. MMV-7-1 / 647 @ ρυθμίζει τη χρήση στατιστικών εντύπων φορολογικής δήλωσης για το 2017. Το 2020, δεν υπήρξαν αλλαγές σχετικά με αυτό το έντυπο αναφοράς, επομένως, η παροχή δεδομένων θα πρέπει να γίνεται όπως συνήθως.

Η έκθεση 7-NDFL είναι ένα εσωτερικό έγγραφο της φορολογικής διάρθρωσης και καταρτίζεται από υπαλλήλους των περιφερειακών παραρτημάτων της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Στο μέλλον, συλλέγονται δεδομένα σχετικά με τα θέματα της Ρωσικής Ομοσπονδίας για τη σύνταξη μιας ενιαίας ενοποιημένης μορφής σε ολόκληρη τη χώρα.

Τον Νοέμβριο του 2017, η Ομοσπονδιακή Φορολογική Υπηρεσία δημοσίευσε επιστολή αριθ. ΓΔ-4-11 / 23247 @, σχετικά με τη διενέργεια τριμηνιαίας παρακολούθησης των συνοπτικών στοιχείων για τον 7ο φόρο εισοδήματος φυσικών προσώπων. Η επιστολή αυτή γράφτηκε για να παρακινήσει τους υπαλλήλους της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας να δώσουν μεγαλύτερη προσοχή στην ποιότητα και την αξιοπιστία των παρεχόμενων πληροφοριών.

Για το σκοπό αυτό, οι διευθυντές των περιφερειακών UNFS πρέπει να συμμορφώνονται με τις ακόλουθες απαιτήσεις:

- να προσδιορίσει τον υπάλληλο που είναι υπεύθυνος για την κατάρτιση της έκθεσης για τον φόρο εισοδήματος των 7 ατόμων (η θέση του δεν πρέπει να είναι χαμηλότερη από τον αναπληρωτή επικεφαλής του τμήματος) ·

- να τηρούν αυστηρά το χρονοδιάγραμμα της παροχής πληροφοριών ·

- Ελέγξτε τους λόγους ελέγχου, οι οποίοι πρέπει να βρίσκονται εντός του εύρους αποδεκτών τιμών.

- διορθώστε τις κρίσιμες ασυνέπειες (αν υπάρχουν) εντός ενός ημερολογιακού μήνα.

- σε περίπτωση αδυναμίας διορθώσεως των αποκλίσεων, να υποβάλει επεξηγηματική επιστολή στο Τμήμα Φορολογίας Εισοδήματος Ατόμων Ατόμων εντός 10 ημερών.

Κατεβάστε το πλήρες κείμενο του γράμματος Αρ. GD-4-11 / 23247 @

Προθεσμίες

Ο αριθμός σειράς MMV-7-1 / 647 @ στο Παράρτημα Αρ. 18 περιέχει οδηγίες για τη συμπλήρωση της φόρμας 7-NDFL. Το 2020, οι εξουσιοδοτημένοι υπάλληλοι της περιφερειακής ομοσπονδιακής φορολογικής υπηρεσίας πρέπει να παρέχουν στατιστικές πληροφορίες στη φορολογική υπηρεσία της FKU της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με όρους που εξαρτώνται από την περίοδο αναφοράς:

- για το τρίμηνο I - πειραματικά μέχρι τις 22 Ιουνίου 2020,

- για το εξάμηνο - προσωρινά έως τις 22 Σεπτεμβρίου 2020 ·

- για 9 μήνες - προσωρινά έως τις 22 Δεκεμβρίου 2020 ·

- για το σύνολο του 2020 - εφάπαξ μέχρι τις 22 Μαΐου 2021.

Οι ημερομηνίες υποδεικνύονται με βάση τα στοιχεία της σειράς αριθ. MMV-7-1 / 647 @ και συνιστώνται για χρήση ελλείψει αποσαφηνιστικών εγγράφων.

Επεξήγηση

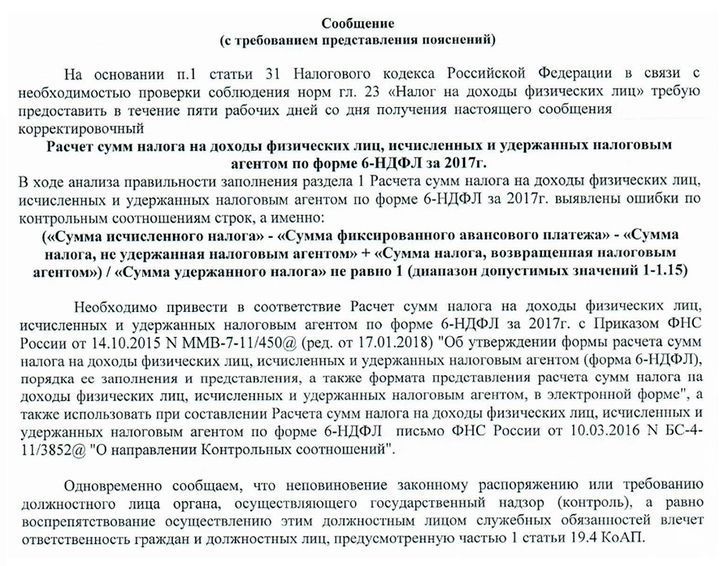

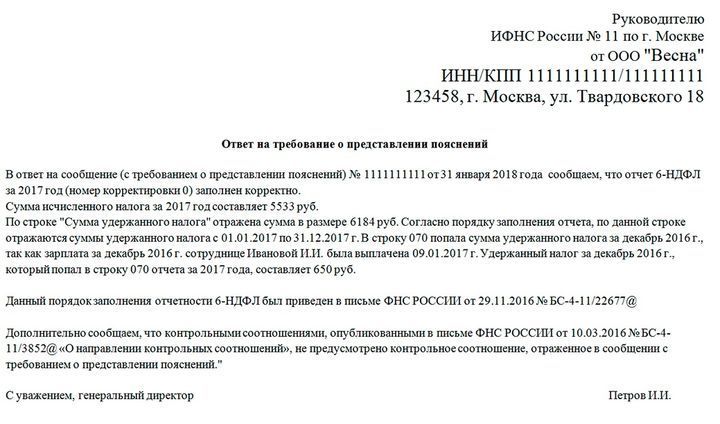

Σε ορισμένες περιπτώσεις, εξουσιοδοτημένο πρόσωπο της φορολογικής αρχής μπορεί να ζητήσει διευκρινιστικές πληροφορίες σε περίπτωση αναντιστοιχίας οποιωνδήποτε δεικτών με τη μορφή φόρου εισοδήματος 7 ατόμων. Αυτό σημαίνει ότι ο λογιστής πρέπει να επαληθεύσει τα δεδομένα στην έκθεση φόρου εισοδήματος 6 ατόμων, η οποία αναφέρεται συνήθως στην αίτηση παροχής πληροφοριών.

Ένα παράδειγμα μηνύματος από τη φορολογική υπηρεσία για επεξηγήσεις και μια κατά προσέγγιση απάντηση σε αυτήν:

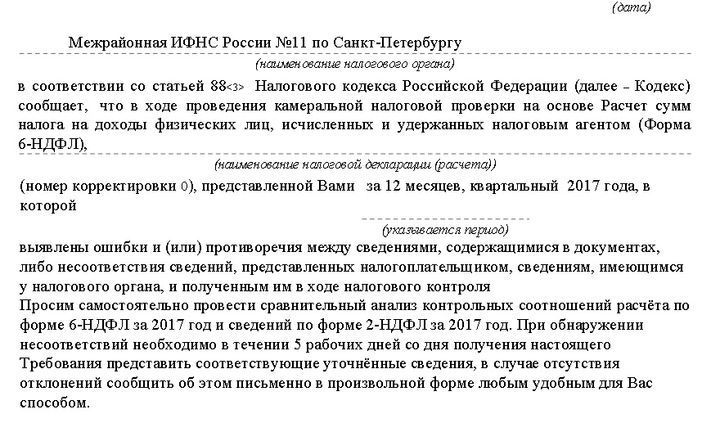

Η ορθότητα των αναφορών ελέγχεται συχνά σε σχέση με τους δείκτες ελέγχου που καθόρισε η Ομοσπονδιακή Φορολογική Υπηρεσία. Εάν τα δεδομένα δεν συμπίπτουν με το καθορισμένο εύρος, ο επιθεωρητής ενδέχεται να απαιτήσει διευκρινίσεις ή να προβεί στις κατάλληλες προσαρμογές. Αυτά τα αιτήματα απαιτούν υποχρεωτική απάντηση, ακόμη και αν όλες οι εκθέσεις έχουν προετοιμαστεί σωστά. Στην περίπτωση αυτή, είναι απαραίτητο να δηλωθεί ότι δεν διαπιστώθηκαν αποκλίσεις και ότι οι δείκτες ελέγχου πληρούνται.

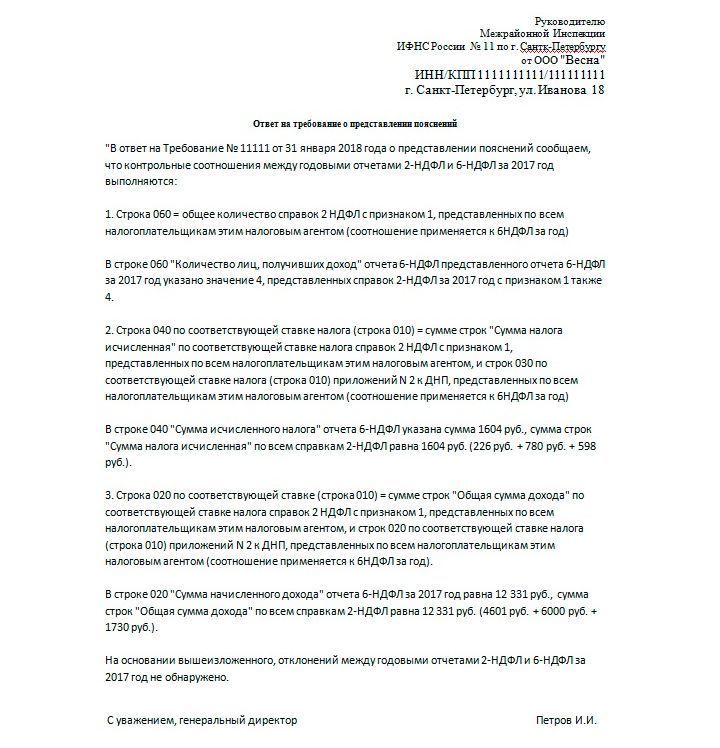

Παράδειγμα παρόμοιου αιτήματος και απάντησης σε αυτό:

Όλα τα ληφθέντα μηνύματα από το IFTS πρέπει να απαντηθούν. Για το σκοπό αυτό παρέχονται 5 εργάσιμες ημέρες, αρχής γενομένης από την επομένη της ημερομηνίας παραλαβής της κοινοποίησης.

Πληρωμή φόρου εισοδήματος 6 ατόμων

Για την εξάλειψη ασυνεπειών στην προετοιμασία της έκθεσης 7-NDFL, η επιχείρηση (τόσο η νομική οντότητα όσο και ο μεμονωμένος επιχειρηματίας) πρέπει να παρέχει το σωστά συμπληρωμένο έντυπο 6-NDFL. Η έκθεση αυτή θα πρέπει να καταρτίζεται από όλες τις εταιρείες που απασχολούν εργαζόμενους στις δραστηριότητές τους. Η μορφή 6-NDFL είναι ουσιαστικά μια γενίκευση του 2-NDFL. Η διαφορά είναι ότι ο φόρος εισοδήματος προσωπικού 2 αντικατοπτρίζει τα έσοδα και τις δαπάνες κάθε υπαλλήλου και τον 6-φόρο εισοδήματος φυσικών προσώπων γενικά.

Το έντυπο 6-NDFL καταρτίζεται κάθε τρίμηνο, σε αυξανόμενη κλίμακα, λαμβάνοντας υπόψη προηγούμενες περιόδους:

- για το τρίμηνο I (μέχρι τις 30 Απριλίου)?

- για το εξάμηνο (έως 31 Ιουλίου).

- για 9 μήνες (μέχρι τις 31 Οκτωβρίου).

- για ολόκληρο το έτος (έως την 1η Απριλίου του επόμενου έτους).

Λεπτομερείς οδηγίες για τη συμπλήρωση του 6-NDFL διατυπώνονται με τη σειρά της Ομοσπονδιακής Φορολογικής Υπηρεσίας του Οκτωβρίου 2015 αρ. MMV-7-11 / 450 @. Μπορείτε να δείτε την πλήρη έκδοση του εγγράφου στην επίσημη πύλη της Ομοσπονδιακής Φορολογικής Υπηρεσίας www.nalog.ru/rn77/about_fts/docs/5797895/. Οι κύριες απαιτήσεις περιλαμβάνουν τα ακόλουθα σημεία:

- τα δεδομένα γεμίζονται από αριστερά προς τα δεξιά, ξεκινώντας από το πρώτο κελί.

- Οι παύλες πρέπει να εισαχθούν σε κενά κελιά.

- όταν διαιρείται η φόρμα σε δύο μέρη, η αριστερή συμπληρώνεται από έναν υπάλληλο της επιχείρησης και ο σωστός συμπληρώνεται από έναν φορολογικό επιθεωρητή.

- οι μορφές απαγορεύονται να εκτυπώνονται και στις δύο πλευρές.

- Όταν συμπληρώνετε την ηλεκτρονική έκδοση, η γραμματοσειρά Courier New χρησιμοποιείται στο μέγεθος 16-18.

Κατεβάστε το έντυπο για τη συμπλήρωση φόρου εισοδήματος 6 ατόμων

Οι ακόλουθες πληροφορίες πρέπει να εισαχθούν στη σελίδα τίτλου:

- TIN και KPP (για τις νομικές οντότητες, IP θέσει παύλες)?

- αριθμός προσαρμογής (τα μηδενικά τοποθετούνται για το αρχικό έγγραφο, εάν έχουν ήδη γίνει τροποποιήσεις - 001 κλπ., ανάλογα με τον αριθμό των προσαρμογών).

- κωδικός της περιόδου αναφοράς (για παράδειγμα, ο κωδικός 21 αντιστοιχεί στον κωδικό 21, για έξι μήνες - 31 κ.λπ. - οι πληροφορίες καθορίζονται με αύξοντα αριθμό MMV-7-11 / 450 @) και το έτος 2020.

- κωδικός φορολογικού ελέγχου, όπου κατατίθεται το έγγραφο ·

- κωδικό υποβολής (αναφέρεται επίσης στη σειρά).

- Όνομα μεμονωμένου επιχειρηματία ή επωνυμία νομικής οντότητας.

- OKTMO;

- αριθμό τηλεφώνου

- αριθμό σελίδων στο έγγραφο.

Τα τμήματα 1 και 2 συμπληρώνονται στη δεύτερη σελίδα του εντύπου. Εάν το εισόδημα των εργαζομένων για την καθορισμένη περίοδο φορολογείται με διαφορετικά επιτόκια, τότε το Τμήμα 1 πρέπει να συμπληρωθεί χωριστά για κάθε ποσό φόρου. Ταυτόχρονα, στο τμήμα "Αποτελέσματα για όλες τις γραμμές" συνοψίζονται πληροφορίες για όλους τους φορολογικούς συντελεστές. Αυτά τα δεδομένα καταγράφονται μόνο στη δεύτερη σελίδα, οι παύλες τοποθετούνται σε άλλους.

Οι γραμμές των τμημάτων υποδεικνύουν τις ποσότητες που απαιτούνται γι 'αυτούς. Το τμήμα 1 περιγράφει τις γενικές πληροφορίες και το εισόδημα των εργαζομένων, τους φόρους που καταβλήθηκαν, το κόστος και τις εκπτώσεις. Εάν ο εργοδότης δεν έχει στοιχεία για ορισμένες γραμμές, τότε τα μηδενικά τοποθετούνται σε αυτά, όχι παύλες.

Εάν ο εργοδότης πληρώσει τους μισθούς στον τρέχοντα μήνα, τότε η τιμή στη γραμμή 040 θα πρέπει να αντιστοιχεί στον αριθμό στο 070. Εάν κάποιο ποσό δεν παρακρατήθηκε, τότε εμφανίζεται στη γραμμή 080. Στην περίπτωση αυτή το 040 θα είναι 070 + 080.

Το τμήμα 2 περιγράφει το εισόδημα των εργαζομένων και τα ποσά που παρακρατήθηκαν κατά ημερομηνία. Η ημερομηνία χρέωσης θα πρέπει να ληφθεί υπόψη εδώ. Το PIT θα παρακρατηθεί μετά την πραγματική πληρωμή των χρημάτων. Και η λήψη των κονδυλίων στον προϋπολογισμό γίνεται την ημέρα μετά τις πληρωμές.

Ως αποτέλεσμα της πλήρωσης των πληροφοριών στην Ενότητα 2, το άθροισμα όλων των γραμμών 130 πρέπει να συμπίπτει με το 020 και η συνολική τιμή των γραμμών 140 πρέπει να συμπίπτει με το 070.

Διαβάστε επίσης:

- Αίτηση για φορολογική δήλωση εισοδήματος φυσικών προσώπων το 2020

- 2 φόρος εισοδήματος φυσικών προσώπων το 2020: προθεσμίες, μορφή, αλλαγές

- Ο μέσος αριθμός εργαζομένων το 2020

(Δεν υπάρχουν ακόμα αξιολογήσεις)

(Δεν υπάρχουν ακόμα αξιολογήσεις)