Od roku 2017 se ve strukturách daňové služby Ruské federace používá jiný formulář pro sestavování statistických výkazů 7-NDFL. V roce 2020 zůstává načasování jeho formování nezměněno. Pro tento formulář se použijí údaje ze zprávy o dani z příjmu 6 osob poskytnuté právnickými a fyzickými osobami za vykazované období. Formulář 7-PIT zobrazuje informace přijaté za jednotlivé čtvrtletí a shrnutí za rok.

Regulační rámec

Nová zpráva 7-NDFL byla uvedena do provozu na základě nařízení Federální daňové služby ze dne 30. listopadu 2016. Objednávka č. MMV-7-1 / 647 @ upravuje použití statistických formulářů pro daňové hlášení za rok 2017. V roce 2020 nedošlo k žádným změnám, pokud jde o tento formulář pro podávání zpráv, a proto by mělo být poskytování údajů prováděno obvyklým způsobem.

Zpráva 7-NDFL je interním dokumentem daňové struktury a je sestavován zaměstnanci regionálních poboček Federální daňové služby. V budoucnu se budou shromažďovat údaje o subjektech Ruské federace za účelem sestavení společné konsolidované formy v celé zemi.

V listopadu 2017 vydala Federální daňová služba dopis č. -Д-4-11 / 23247 @ o provádění čtvrtletního sledování souhrnných údajů o dani ze 7 osob. Dopis byl napsán s cílem motivovat zaměstnance Federální daňové služby Ruské federace k tomu, aby věnovali více pozornosti kvalitě a spolehlivosti poskytovaných informací.

Za tímto účelem musí manažeři regionálních UNFS dodržovat následující požadavky:

- identifikovat zaměstnance odpovědného za přípravu zprávy o dani z příjmu pro 7 osob (jeho postavení by nemělo být nižší než zástupce vedoucího oddělení);

- Přísně dodržujte lhůty pro poskytování informací;

- zkontrolovat kontrolní poměry, které by měly být v rozmezí přijatelných hodnot;

- opravit kritické nekonzistence (pokud existují) do jednoho kalendářního měsíce;

- v případě nemožnosti napravit nesrovnalosti zašlete do 10 dnů vysvětlující dopis ministerstvu zdanění příjmů fyzických osob.

Stáhněte si plné znění dopisu č. GD-4-11 / 23247 @

Termíny

Objednací číslo MMV-7-1 / 647 @ v příloze č. 18 obsahuje pokyny pro vyplnění formuláře 7-NDFL. V roce 2020 musí pověření zaměstnanci regionální federální daňové služby poskytovat statistické informace FKU „Daňové službě“ Federální daňové služby Ruské federace v termínech, které závisí na vykazovaném období:

- pro I čtvrtletí - předběžně do 22. června 2020;

- na půl roku - předběžně do 22. září 2020;

- po dobu 9 měsíců - předběžně do 22. prosince 2020;

- na celý rok 2020 - předběžně do 22. května 2021.

Data jsou uvedena na základě údajů z objednacího čísla MMV-7-1 / 647 @ a jsou doporučena pro použití bez chybějících objasňujících dokumentů.

Vysvětlení

V některých případech může oprávněná osoba daňového úřadu požádat o objasnění informací v případě nesouladu jakýchkoli ukazatelů ve formě daně z příjmu pro 7 osob. To znamená, že účetní musí ověřit údaje ve zprávě o dani z příjmu 6 osob, která se obvykle uvádí v žádosti o informace.

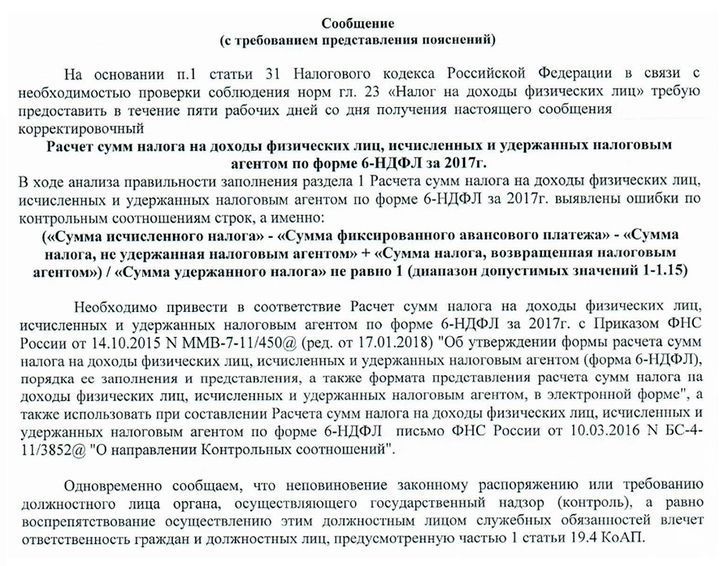

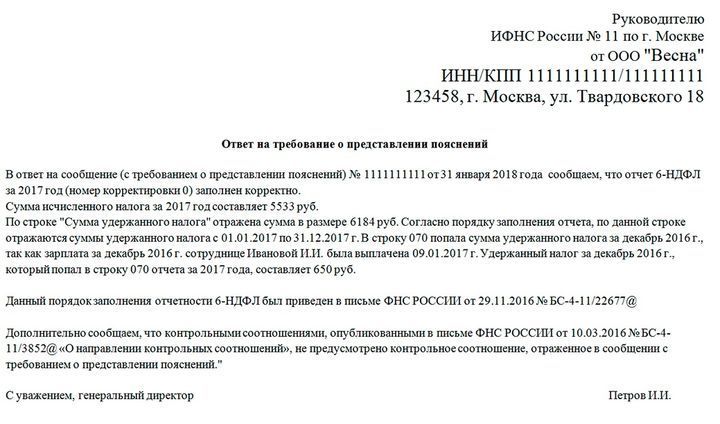

Příklad zprávy od daňového inspektorátu pro vysvětlení a přibližnou odpověď na ni:

Správnost hlášení je často kontrolována na základě kontrolních poměrů stanovených Federální daňovou službou. Pokud se údaje neshodují se specifikovaným rozsahem, může inspektor požadovat objasnění nebo provést odpovídající úpravy. Tyto žádosti vyžadují povinnou odpověď, i když jsou všechny zprávy připraveny správně. V tomto případě je nutné uvést, že nebyly zjištěny žádné odchylky a jsou splněny kontrolní poměry.

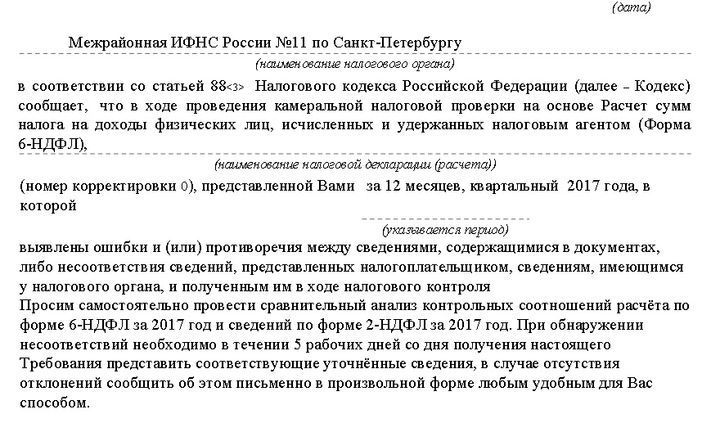

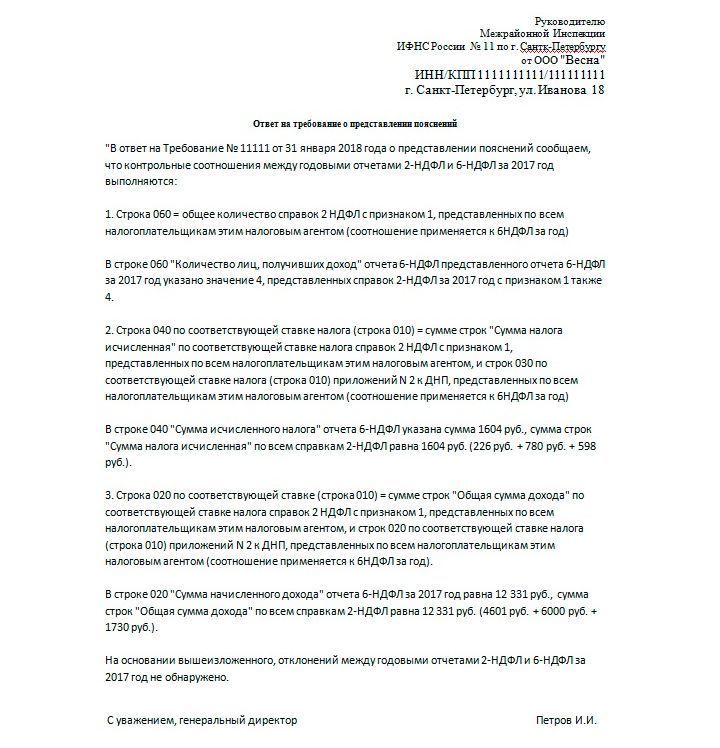

Příklad podobné žádosti a odpovědi na ni:

Všechny přijaté zprávy z IFTS musí být zodpovězeny. Za tímto účelem je poskytnuto 5 pracovních dnů, počínaje dnem následujícím po dni přijetí oznámení.

Plnění daně z příjmu 6 osob

Aby se odstranily nesrovnalosti při přípravě zprávy 7-NDFL, musí podnik (právnická osoba i jednotlivý podnikatel) poskytnout správně vyplněný formulář 6-NDFL. Tuto zprávu by měly sestavit všechny společnosti, které zaměstnávají zaměstnance ve svých činnostech. Forma 6-NDFL je v podstatě zobecněním 2-NDFL. Rozdíl je v tom, že daň z příjmu pro 2 osoby odráží příjmy a výdaje každého zaměstnance a daň z příjmu pro 6 osob - obecně.

Formulář 6-NDFL se sestavuje každý čtvrtletí ve stále větší míře, s přihlédnutím k předchozím obdobím:

- pro čtvrtletí I (do 30. dubna);

- na půl roku (do 31. července);

- po dobu 9 měsíců (do 31. října);

- za celý rok (do 1. dubna příštího roku).

Podrobné pokyny pro vyplnění 6-NDFL jsou formulovány v nařízení Federální daňové služby z října 2015 č. MMV-7-11 / 450 @. Plnou verzi dokumentu si můžete prohlédnout na oficiálním portálu Federální daňové služby www.nalog.ru/rn77/about_fts/docs/5797895/. Mezi hlavní požadavky patří následující body:

- data jsou vyplněna zleva doprava, počínaje úplně první buňkou;

- pomlčky musí být zadány do prázdných buněk;

- při rozdělení na dvě části vyplní levý zaměstnanec podniku a pravý vyplní daňový inspektor;

- formuláře jsou zakázány tisknout na obě strany;

- Při vyplňování elektronické verze se použije písmo Courier New ve velikosti 16–18.

Na titulní stránce musí být uvedeny následující informace:

- TIN a KPP (pro právnické osoby, IP dal pomlčky);

- číslo úpravy (u původního vystaveného dokumentu se vydají nuly, pokud již byly provedeny opravy - 001 atd., v závislosti na počtu úprav);

- kód vykazovaného období (například kód 21 je přiřazen kódu 21, po dobu šesti měsíců - 31 atd. - informace jsou uvedeny v objednávce č. MMV-7-11 / 450 @) a rok - 2020;

- kód daňové kontroly, kde je dokument podán;

- kód podání (také uveden v objednávce);

- Jméno fyzického podnikatele nebo název právnické osoby;

- OKTMO;

- telefonní číslo

- počet stránek v dokumentu.

Sekce 1 a 2 jsou vyplněny na druhé straně formuláře. Je-li příjem zaměstnance za stanovené období zdaněn různými úrokovými sazbami, musí být pro každou částku daně vyplněn oddíl 1 samostatně. Zároveň v části „Výsledky pro všechny řádky“ shrnuje informace o všech daňových sazbách. Tato data jsou zaznamenána pouze na druhé stránce, pomlčky jsou umístěny na ostatních.

Řádky sekcí označují, která množství jsou pro ně požadována. Oddíl 1 popisuje obecné informace a příjem zaměstnanců, zaplacené daně, náklady a srážky. Pokud zaměstnavatel nemá údaje pro určité řádky, vloží se do nich nuly, nikoli pomlčky.

Pokud zaměstnavatel vyplácí mzdy v aktuálním měsíci, pak hodnota v řádku 040 by měla odpovídat číslu v 070. Pokud nebyla částka zadržena, zobrazí se v řádku 080. V tomto případě 040 bude 070 + 080.

Část 2 popisuje příjem zaměstnanců a zadržené částky podle data. Zde by mělo být zohledněno datum nabíjení. PIT bude zadržen po skutečné platbě peněz. A příjem prostředků v rozpočtu nastane den po platbě.

V důsledku vyplnění informací v oddílu 2 by se součet všech řádků 130 měl shodovat s 020 a celková hodnota řádků 140 by se měla shodovat s 070.

Přečtěte si také:

- Žádost o přiznání k dani z příjmu fyzických osob v roce 2020

- 2 daně z příjmu fyzických osob v roce 2020: termíny, forma, změny

- Průměrný počet zaměstnanců v roce 2020

(Zatím žádná hodnocení)

(Zatím žádná hodnocení)