Kể từ năm 2017, một hình thức khác để tổng hợp các báo cáo thống kê về 7-NDFL đã được sử dụng trong các cấu trúc dịch vụ thuế của Liên bang Nga. Năm 2020, thời gian hình thành của nó vẫn không thay đổi. Đối với mẫu này, dữ liệu từ báo cáo thuế thu nhập 6 cá nhân được cung cấp bởi các pháp nhân và cá nhân cho kỳ báo cáo được sử dụng. Mẫu 7-PIT hiển thị thông tin nhận được cho mỗi quý, cũng như tóm tắt cho năm.

Khung pháp lý

Báo cáo mới 7-NDFL đã được đưa vào hoạt động theo lệnh của Dịch vụ Thuế Liên bang ngày 30 tháng 11 năm 2016. Lệnh số MMV-7-1 / 647 @ quy định việc sử dụng các biểu mẫu báo cáo thuế thống kê cho năm 2017. Vào năm 2020, không có thay đổi nào liên quan đến mẫu báo cáo này, do đó, việc cung cấp dữ liệu nên được thực hiện như bình thường.

Báo cáo 7-NDFL là một tài liệu nội bộ về cấu trúc thuế và được biên soạn bởi các nhân viên của các chi nhánh khu vực của Dịch vụ Thuế Liên bang. Trong tương lai, dữ liệu được thu thập về các đối tượng của Liên bang Nga để biên soạn một hình thức hợp nhất phổ biến trong cả nước.

Vào tháng 11 năm 2017, Dịch vụ Thuế Liên bang đã xuất bản một lá thư số ГITT-4-11 / 23247 @, về việc tiến hành giám sát dữ liệu tóm tắt hàng quý trên 7-NDFL. Bức thư được viết để thúc đẩy các nhân viên của Dịch vụ Thuế Liên bang của Liên bang Nga chú ý hơn đến chất lượng và độ tin cậy của thông tin được cung cấp.

Để làm điều này, các nhà quản lý của UNFS khu vực phải tuân thủ các yêu cầu sau:

- xác định nhân viên chịu trách nhiệm lập báo cáo thuế thu nhập 7 cá nhân (vị trí của anh ta không được thấp hơn phó trưởng phòng);

- tuân thủ nghiêm ngặt thời gian cung cấp thông tin;

- kiểm tra các tỷ lệ kiểm soát, phải nằm trong phạm vi của các giá trị được chấp nhận;

- sửa lỗi không nhất quán quan trọng (nếu có) trong vòng một tháng theo lịch;

- trong trường hợp không thể sửa chữa những khác biệt, hãy gửi thư giải thích cho Cục thuế thu nhập cá nhân của cá nhân trong vòng 10 ngày.

Tải xuống toàn bộ văn bản của thư số GD-4-11 / 23247 @

Thời hạn

Đơn đặt hàng số MMV-7-1 / 647 @ trong Phụ lục số 18 có hướng dẫn điền vào Mẫu 7-NDFL. Vào năm 2020, các nhân viên được ủy quyền của UFNS khu vực cần cung cấp thông tin thống kê cho FKU thuế Thuế vụ của Dịch vụ Thuế Liên bang của Liên bang Nga theo các điều khoản phụ thuộc vào kỳ báo cáo:

- cho quý I - dự kiến đến ngày 22 tháng 6 năm 2020;

- trong nửa năm - dự kiến đến ngày 22 tháng 9 năm 2020;

- trong 9 tháng - dự kiến đến ngày 22 tháng 12 năm 2020;

- cho toàn bộ năm 2020 - dự kiến cho đến ngày 22 tháng 5 năm 2021.

Ngày được chỉ định trên cơ sở dữ liệu từ số thứ tự MMV-7-1 / 647 @ và được khuyến nghị sử dụng trong trường hợp không có tài liệu làm rõ.

Giải thích

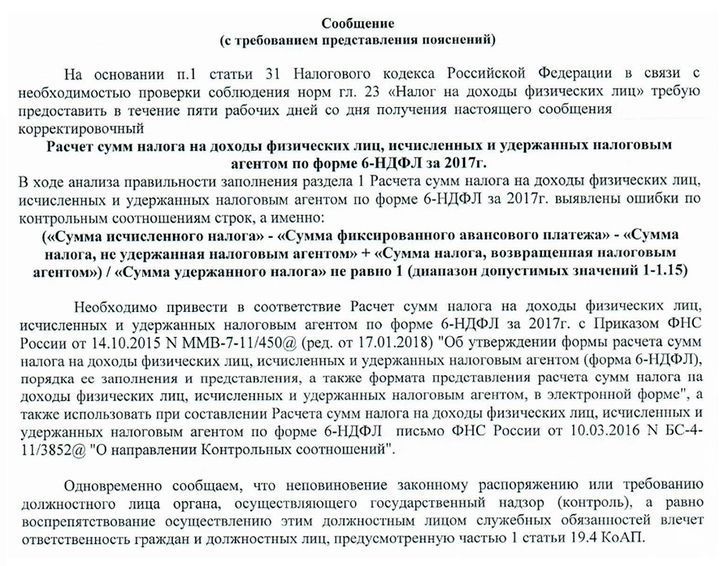

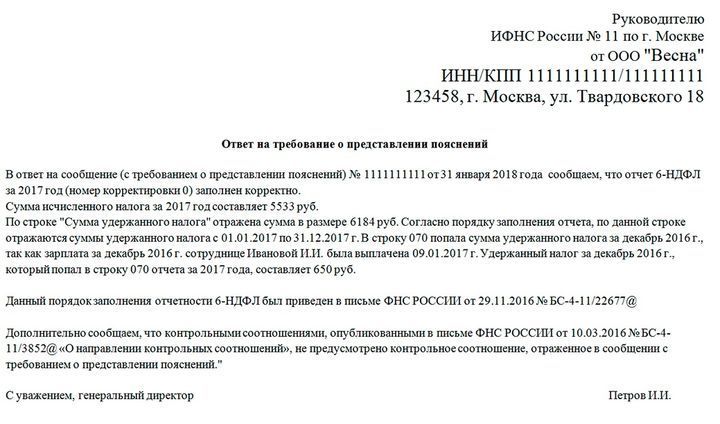

Trong một số trường hợp, một người được ủy quyền của cơ quan thuế có thể yêu cầu làm rõ thông tin trong trường hợp không khớp với bất kỳ chỉ số nào dưới dạng thuế thu nhập 7 cá nhân. Điều này có nghĩa là kế toán phải xác minh dữ liệu trong báo cáo thuế thu nhập 6 cá nhân, thường được báo cáo trong yêu cầu thông tin.

Một ví dụ về một thông điệp từ thanh tra thuế để giải thích và phản hồi gần đúng với nó:

Tính chính xác của các báo cáo thường được kiểm tra đối với các tỷ lệ kiểm soát được thiết lập bởi Dịch vụ Thuế Liên bang. Nếu dữ liệu không trùng với phạm vi được chỉ định, thanh tra viên có thể yêu cầu làm rõ hoặc điều chỉnh thích hợp. Các yêu cầu như vậy đòi hỏi một phản ứng bắt buộc, ngay cả khi tất cả các báo cáo được chuẩn bị chính xác. Trong trường hợp này, cần phải chỉ ra rằng không có độ lệch nào được tìm thấy và tỷ lệ kiểm soát được thỏa mãn.

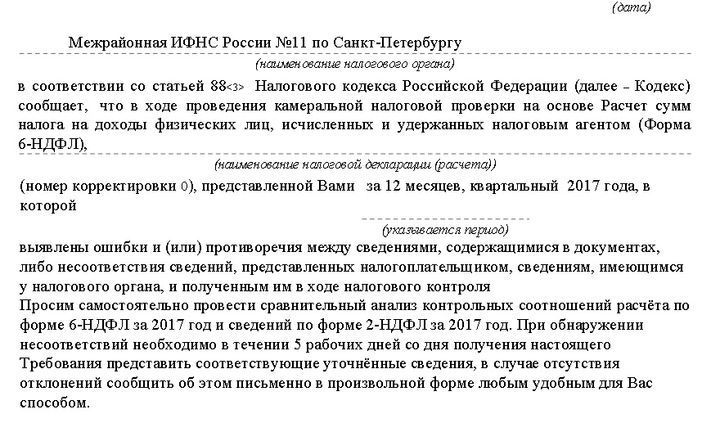

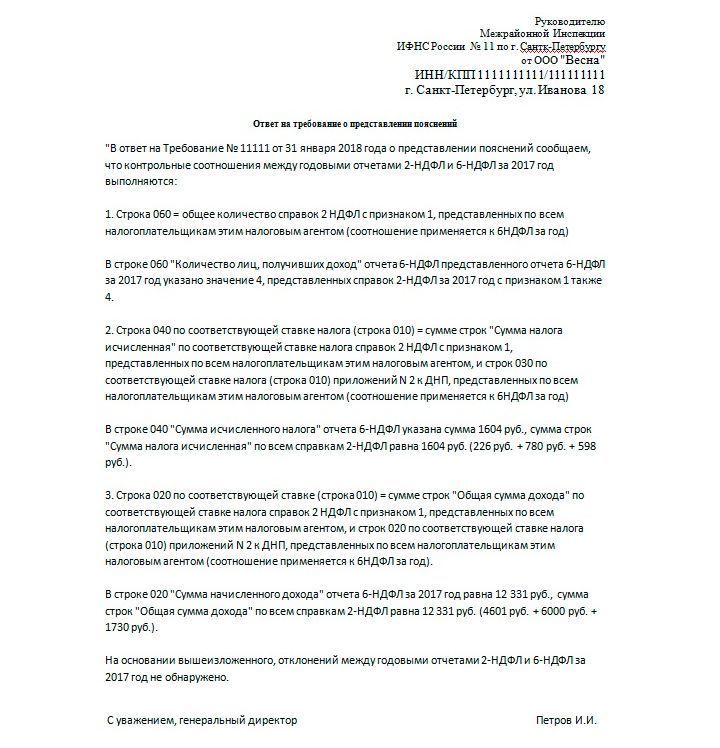

Một ví dụ về một yêu cầu tương tự và đáp ứng với nó:

Tất cả các tin nhắn nhận được từ IFTS phải được trả lời. Đối với điều này, 5 ngày làm việc được cung cấp, bắt đầu từ ngày sau ngày nhận được thông báo.

Điền thuế thu nhập 6 người

Để loại bỏ sự không nhất quán trong việc chuẩn bị báo cáo 7-NDFL, doanh nghiệp (cả pháp nhân và doanh nhân cá nhân) phải cung cấp mẫu 6-NDFL hoàn thành chính xác. Báo cáo này nên được tổng hợp bởi tất cả các công ty sử dụng nhân viên trong các hoạt động của họ. Mẫu 6-NDFL về cơ bản là khái quát hóa 2-NDFL. Sự khác biệt là thuế thu nhập 2 cá nhân phản ánh thu nhập và chi phí của mỗi nhân viên và thuế thu nhập 6 cá nhân - nói chung.

Mẫu 6-NDFL được biên soạn hàng quý, với quy mô ngày càng tăng, có tính đến các giai đoạn trước:

- cho quý I (cho đến ngày 30 tháng 4);

- trong nửa năm (cho đến ngày 31 tháng 7);

- trong 9 tháng (đến ngày 31 tháng 10);

- cho cả năm (cho đến ngày 1 tháng 4 năm sau).

Hướng dẫn chi tiết để điền 6-NDFL được xây dựng theo thứ tự của Dịch vụ Thuế Liên bang tháng 10 năm 2015 Số MMV-7-11 / 450 @. Bạn có thể xem phiên bản đầy đủ của tài liệu trên cổng thông tin chính thức của Dịch vụ Thuế Liên bang www.nalog.ru/rn77/about_raft/docs/5797895/. Các yêu cầu chính bao gồm các điểm sau:

- dữ liệu được điền từ trái sang phải, bắt đầu từ ô đầu tiên;

- dấu gạch ngang phải được nhập vào các ô trống;

- khi chia biểu mẫu thành hai phần, phần bên trái được điền bởi một nhân viên của doanh nghiệp và phần bên phải được điền bởi một thanh tra thuế;

- các hình thức bị cấm in trên cả hai mặt;

- Khi điền phiên bản điện tử, phông chữ Courier New được sử dụng ở kích thước 16-18.

Các thông tin sau phải được nhập vào trang tiêu đề:

- TIN và KPP (đối với pháp nhân, IP đặt dấu gạch ngang);

- số điều chỉnh (các số 0 được đặt cho tài liệu gốc, nếu việc chỉnh sửa đã được thực hiện - 001, v.v., tùy thuộc vào số lượng điều chỉnh);

- mã của kỳ báo cáo (ví dụ: mã 21 được gán cho mã 21, trong sáu tháng - 31, v.v. - thông tin được chỉ định theo thứ tự số MMV-7-11 / 450 @) và năm - 2020;

- mã kiểm tra thuế nơi nộp hồ sơ;

- mã trình (cũng được chỉ định theo thứ tự);

- Tên của cá nhân doanh nhân hoặc tên của pháp nhân;

- OKTMO;

- số điện thoại

- số lượng trang trong tài liệu.

Phần 1 và 2 được điền vào trang thứ hai của mẫu đơn. Nếu thu nhập của nhân viên trong khoảng thời gian quy định bị đánh thuế ở các mức lãi suất khác nhau, thì Phần 1 phải được điền riêng cho từng số tiền thuế. Đồng thời, trong phần Kết quả của tất cả các dòng, tóm tắt thông tin về tất cả các mức thuế. Dữ liệu này chỉ được ghi lại trên trang thứ hai, dấu gạch ngang được đặt trên những trang khác.

Các dòng của các phần cho biết số lượng cần thiết cho chúng. Phần 1 mô tả thông tin chung và thu nhập của nhân viên, các khoản thuế phải trả, chi phí và các khoản khấu trừ. Nếu chủ nhân không có dữ liệu cho một số dòng nhất định, thì số không được đặt trong đó, không phải dấu gạch ngang.

Nếu chủ lao động trả tiền lương trong tháng hiện tại, thì giá trị trong dòng 040 sẽ tương ứng với số trong 070. Nếu một số tiền không được giữ lại, thì nó được hiển thị trong dòng 080. Trong trường hợp này, 040 sẽ là 070 + 080.

Phần 2 mô tả thu nhập của nhân viên và số tiền bị giữ lại theo ngày. Ngày tính phí nên được đưa vào tài khoản ở đây. Thuế TNCN sẽ được khấu trừ sau khi thanh toán tiền thực tế. Và việc nhận tiền trong ngân sách xảy ra vào ngày sau khi thanh toán.

Do việc điền thông tin vào Phần 2, tổng của tất cả các dòng 130 phải trùng với 020 và tổng giá trị của các dòng 140 phải trùng với 070.

Đọc thêm:

- Đơn xin khai thuế thu nhập cá nhân năm 2020

- 2 thuế thu nhập cá nhân năm 2020: thời hạn, hình thức, thay đổi

- Số lượng nhân viên trung bình trong năm 2020

(Chưa có xếp hạng)

(Chưa có xếp hạng)