Од 2017. године, други облик за састављање статистичких извештаја 7-НДФЛ користи се у структурама пореске службе Руске Федерације. 2020. године време њеног формирања остаје непромењено. За овај образац користе се подаци из извештаја о порезу на доходак од 6 особа које пружају правна и физичка лица за извештајни период. Образац 7-ПИТ приказује информације примљене за свако тромесечје, као и резиме за годину.

Регулаторни оквир

Нови извештај 7-НДФЛ стављен је у функцију наредбом Савезне пореске службе од 30. новембра 2016. Наредба бр. ММВ-7-1 / 647 @ регулише употребу статистичких образаца за пореско извештавање за 2017. годину. У 2020. години није било промјена у вези са овим обрасцем извјештавања, стога би се пружање података требало одвијати као и обично.

Извештај 7-НДФЛ је интерни документ пореске структуре и сачињавају га службеници регионалних филијала Федералне службе пореза. У будућности се прикупљају подаци о субјектима Руске Федерације како би се саставио заједнички консолидовани образац широм земље.

У новембру 2017. Федерална служба за порезе објавила је писмо бр. ГД-4-11 / 23247 @ о спровођењу тромесечног праћења збирних података о порезу на доходак од 7 особа. Писмо је написано како би мотивисало запослене у Федералној пореској служби Руске Федерације да обрате више пажње на квалитет и поузданост информација које су пружене.

Да би то учинили, руководиоци регионалног УНФС-а морају се придржавати следећих захтева:

- идентификовати запосленог који је одговоран за припрему извештаја о порезу на доходак од 7 личних доходака (његов положај не сме бити нижи од заменика шефа одељења);

- стриктно се придржавати времена пружања информација;

- провјерити контролне омјере, који би требали бити унутар распона прихватљивих вриједности;

- исправити критичне недоследности (ако их има) у року једног календарског месеца;

- у случају немогућности исправљања неподударности, у року од 10 дана поднесите објашњење Одјељењу за опорезивање дохотка појединаца.

Преузмите цео текст писма бр. ГД-4-11 / 23247 @

Рокови

Наруџба бр. ММВ-7-1 / 647 @ у Прилогу бр. 18 садржи смернице за попуњавање обрасца 7-НДФЛ. У 2020. години, овлашћени запослени у регионалном УФНС-у требало би да доставе статистичке информације ФКУ „Пореска служба“ Савезне пореске службе Руске Федерације у условима који зависе од периода извештавања:

- за И квартал - оквирно до 22. јуна 2020 .;

- за пола године - оквирно до 22. септембра 2020 .;

- у трајању од 9 месеци - пробно до 22. децембра 2020;

- за целу 2020. годину - оквирно до 22. маја 2021. године.

Датуми су назначени на основу података из налога бр. ММВ-7-1 / 647 @ и препоручују се за употребу у недостатку докумената за разјашњење.

Објашњење

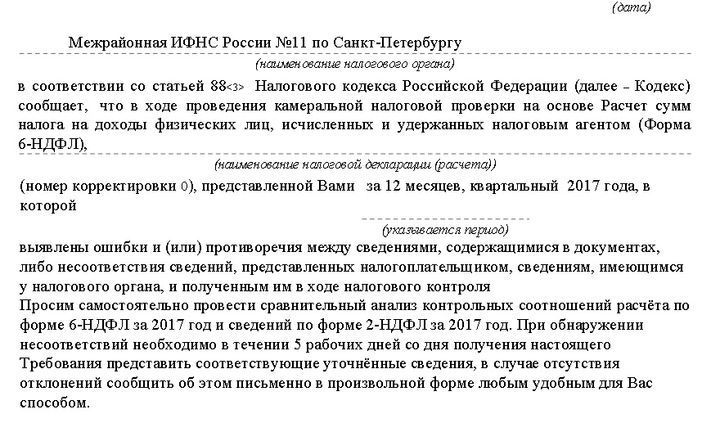

У неким случајевима, овлашћено лице пореске управе може затражити појашњење података у случају неусаглашавања било којих показатеља у облику пореза на доходак од 7 личних доходака. То значи да рачуновођа мора да верификује податке у извештају о порезу на доходак од 6 особа, који се обично пријављује у захтеву за информације.

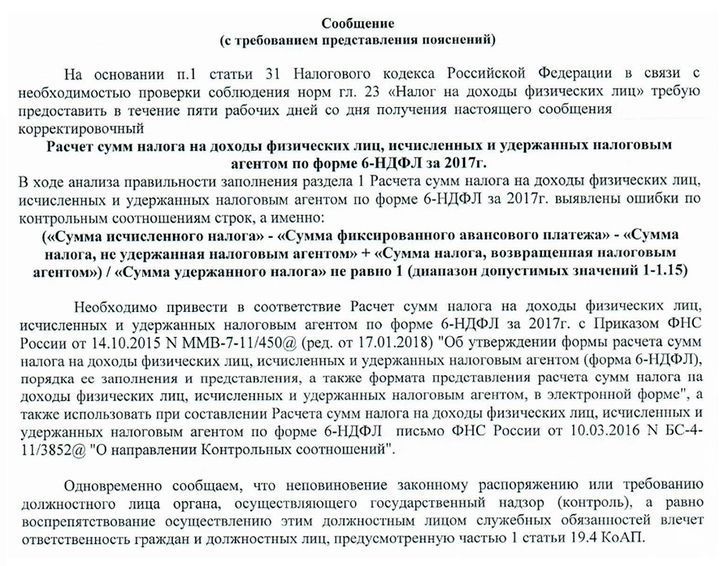

Пример поруке пореске инспекције за објашњења и оквирни одговор на њега:

Тачност извештаја често се проверава у односу на контролне омјере које је утврдила Федерална служба за порезе. Ако се подаци не подударају са наведеним распоном, инспектор може захтијевати појашњења или извршити одговарајућа прилагођавања. Такви захтеви захтевају обавезан одговор, чак и ако су сви извештаји правилно припремљени. У овом случају, потребно је навести да нису пронађена одступања и да су задовољени контролни омјери.

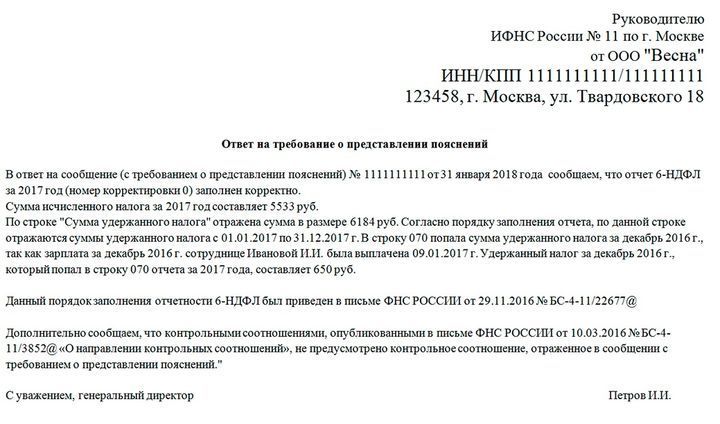

Пример сличног захтева и одговора на њега:

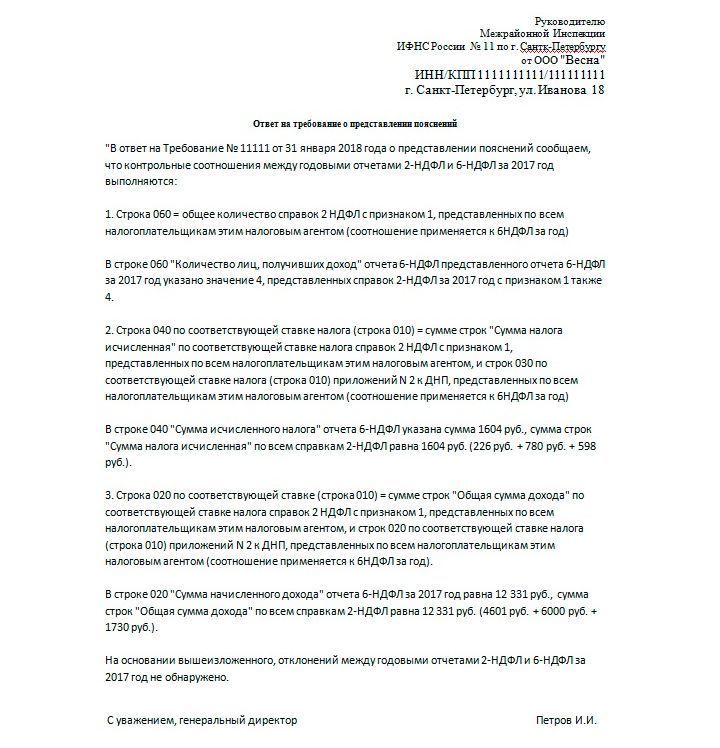

На све примљене поруке с ИФТС-а мора се одговорити. За то је предвиђено 5 радних дана, почев од дана након дана пријема обавештења.

Попуњавање пореза на доходак од 6 особа

Да би се отклониле недоследности у припреми извештаја 7-НДФЛ, предузеће (и правна особа и појединачни предузетник) мора да достави тачно испуњен образац 6-НДФЛ. Овај извештај треба да саставе све компаније које запошљавају запослене у својим активностима. Облик 6-НДФЛ је у суштини уопштавање 2-НДФЛ. Разлика је у томе што 2-лични порез на доходак одражава приходе и трошкове сваког запосленог, а 6-доходак уопште.

Образац 6-НДФЛ саставља се сваког тромесечја, у све већем обиму, узимајући у обзир претходне периоде:

- за И квартал (до 30. априла);

- за пола године (до 31. јула);

- за 9 месеци (до 31. октобра);

- за целу годину (до 1. априла следеће године).

Детаљна упутства за попуњавање 6-НДФЛ формулисана су у налогу Федералне службе за порез из октобра 2015. године бр. ММВ-7-11 / 450 @. Комплетну верзију документа можете видети на званичном порталу Савезне порезне службе ввв.налог.ру/рн77/абоут_фтс/доцс/5797895/. Главни захтеви укључују следеће тачке:

- подаци се попуњавају с лијева на десно, почевши од прве ћелије;

- цртице се морају унијети у празне ћелије;

- приликом поделе обрасца на два дела, леви испуњава запослени у предузећу, а десни испуњава порески инспектор;

- на обрасцима је забрањено штампање на обе стране;

- При попуњавању електронске верзије користи се Цоуриер Нев фонт величине 16-18.

На насловној страници се морају унијети сљедеће информације:

- ТИН и КПП (за правна лица, ИП цртице);

- број прилагођавања (нуле се стављају у оригинални документ, ако су већ извршени амандмани - 001 и тако даље, у зависности од броја прилагођавања);

- ознака периода извештавања (на пример, код 21 додељује се код 21, за шест месеци - 31, итд. - информације су наведене у редоследу бр. ММВ-7-11 / 450 @) и години - 2020;

- код пореске инспекције где се документ подноси;

- код подношења (такође назначен у налогу);

- Име предузетника или назив правног лица;

- ОКТМО;

- број телефона

- број страница у документу.

Одељци 1 и 2 попуњавају се на другој страници обрасца. Ако се приходи запослених у наведеном периоду опорезују по различитим каматним стопама, онда се одељак 1. попуњава одвојено за сваки износ пореза. Истовремено, у одељку „Резултати за све ретке“ сумиране су информације о свим пореским стопама. Ови подаци се бележе само на другој страници, цртице се постављају на другима.

Црте одјељака означавају које количине су потребне за њих. Одељак 1 описује опште информације и приходе запослених, плаћене порезе, трошкове и одбитке. Ако послодавац нема податке за одређене редове, у њих се постављају нуле, а не цртице.

Ако послодавац исплаћује плату у текућем месецу, тада вредност у ретку 040 треба да одговара броју у 070. Ако неки износ није задржан, он се приказује у линији 080. У овом случају 040 ће бити 070 + 080.

Одељак 2 описује доходак запослених и задржане износе према датуму. Овде треба узети у обзир датум наплате. ПИТ ће се задржати након стварне уплате новца. А примање средстава у буџет се дешава дан након исплате.

Као резултат попуњавања информација из Одељка 2, зброј свих редака 130 требао би се подударати са 020, а укупна вриједност линија 140 требала би се подударати са 070.

Прочитајте и:

- Пријава за пријаву пореза на доходак 2020. године

- 2 пореза на доходак у 2020. години: рокови, облик, промене

- Просечан број запослених у 2020. години

(Нема оцене још)

(Нема оцене још)