Desde 2017, outro formulário para a elaboração de relatórios estatísticos do 7-NDFL tem sido utilizado nas estruturas do serviço tributário da Federação Russa. Em 2020, o momento de sua formação permanece inalterado. Para este formulário, são utilizados dados do relatório de imposto de renda pessoal 6 fornecido por pessoas jurídicas e indivíduos para o período do relatório. O formulário 7-PIT exibe as informações recebidas para cada trimestre, bem como um resumo para o ano.

Quadro regulamentar

O novo relatório 7-NDFL foi colocado em operação por ordem do Serviço Tributário Federal de 30 de novembro de 2016. O pedido MMV-7-1 / 647 @ regula o uso de formulários estatísticos de relatórios fiscais para 2017. Em 2020, não houve alterações em relação a este formulário de relatório; portanto, o fornecimento de dados deve ser realizado como de costume.

O Relatório 7-NDFL é um documento interno da estrutura tributária e é compilado por funcionários das agências regionais do Serviço Fiscal Federal. No futuro, serão coletados dados sobre assuntos da Federação Russa para compilar um formulário consolidado comum em todo o país.

Em novembro de 2017, o Serviço Tributário Federal publicou uma carta nº ГД-4-11 / 23247 @, sobre a realização de monitoramento trimestral de dados resumidos sobre o imposto de renda 7-pessoal. A carta foi escrita para motivar os funcionários do Serviço Fiscal Federal da Federação Russa a prestar mais atenção à qualidade e confiabilidade das informações fornecidas.

Para fazer isso, os gerentes do UNFS regional devem aderir aos seguintes requisitos:

- identificar o funcionário responsável pela preparação do relatório de imposto de renda de 7 pessoas (seu cargo não deve ser inferior ao do vice-chefe do departamento);

- aderir estritamente ao momento do fornecimento de informações;

- verifique as taxas de controle, que devem estar dentro da faixa de valores aceitáveis;

- corrigir inconsistências críticas (se houver) dentro de um mês;

- em caso de impossibilidade de corrigir as discrepâncias, envie uma carta explicativa ao Departamento de Tributação da Renda Pessoal de Indivíduos no prazo de 10 dias.

Faça o download do texto completo da carta nº GD-4-11 / 23247 @

Prazos

O pedido de número MMV-7-1 / 647 @ do apêndice nº 18 contém diretrizes para o preenchimento do formulário 7-NDFL. Em 2020, os funcionários autorizados da UFNS regional deverão fornecer informações estatísticas à FKU "Serviço Fiscal" do Serviço Fiscal Federal da Federação Russa em termos que dependem do período coberto pelo relatório:

- para o trimestre I - provisoriamente até 22 de junho de 2020;

- pelo semestre - provisoriamente até 22 de setembro de 2020;

- por 9 meses - provisoriamente até 22 de dezembro de 2020;

- para todo o ano de 2020 - provisoriamente até 22 de maio de 2021.

As datas são indicadas com base nos dados do pedido MMV-7-1 / 647 @ e são recomendadas para uso na ausência de documentos de esclarecimento.

Explicação

Em alguns casos, uma pessoa autorizada da autoridade tributária pode solicitar informações esclarecedoras em caso de não conformidade de quaisquer indicadores na forma de imposto de renda de 7 pessoas. Isso significa que o contador deve verificar os dados no relatório de imposto de renda pessoal 6, que normalmente é relatado na solicitação de informações.

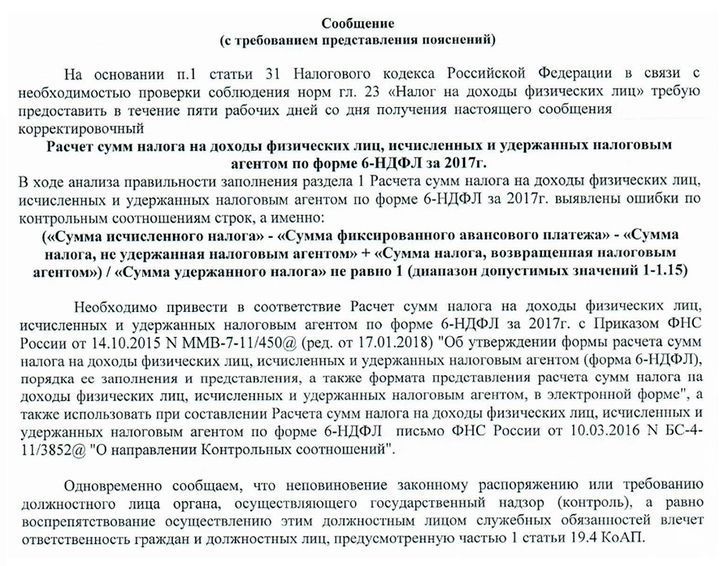

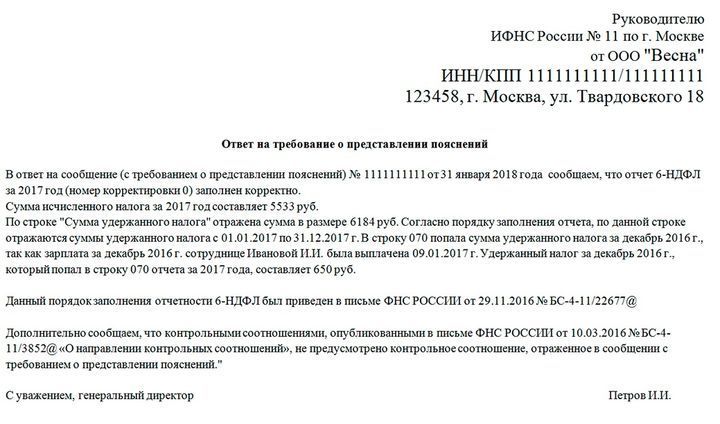

Um exemplo de uma mensagem da inspeção fiscal para explicações e uma resposta aproximada a ela:

A correção dos relatórios geralmente é comparada com as taxas de controle estabelecidas pelo Serviço Fiscal Federal. Se os dados não coincidirem com o intervalo especificado, o inspetor poderá exigir esclarecimentos ou fazer os ajustes apropriados. Tais solicitações exigem uma resposta obrigatória, mesmo que todos os relatórios sejam preparados corretamente. Nesse caso, é necessário indicar que não foram encontrados desvios e as relações de controle foram satisfeitas.

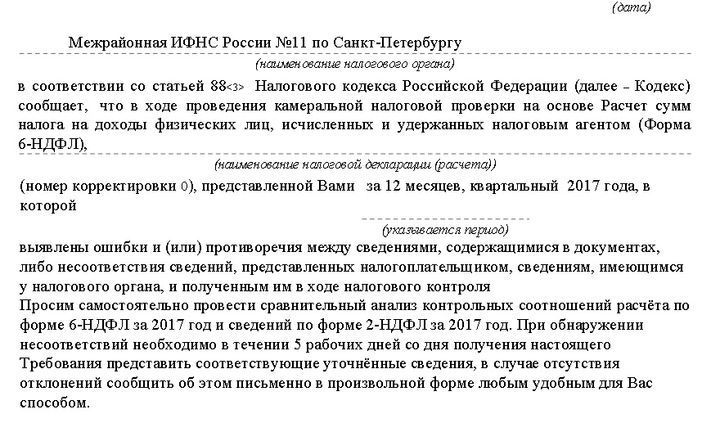

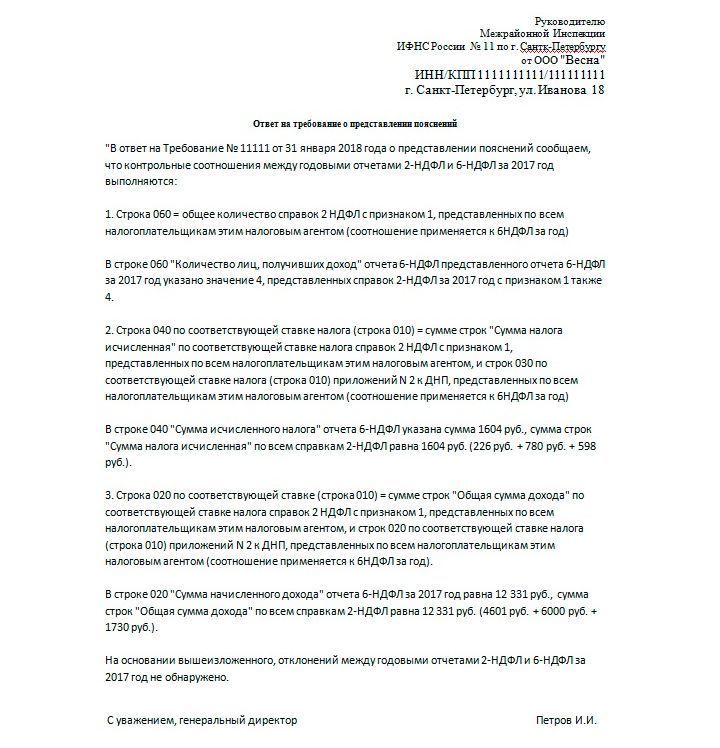

Um exemplo de uma solicitação e resposta semelhantes:

Todas as mensagens recebidas do IFTS devem ser respondidas. Para isso, são fornecidos 5 dias úteis, a partir do dia seguinte à data de recebimento da notificação.

Preenchendo imposto de renda de 6 pessoas

Para eliminar inconsistências na preparação do relatório 7-NDFL, a empresa (a entidade legal e o empresário) deve fornecer o formulário 6-NDFL preenchido corretamente. Este relatório deve ser compilado por todas as empresas que empregam funcionários em suas atividades. O formulário 6-NDFL é essencialmente uma generalização do 2-NDFL. A diferença é que o imposto de renda 2-pessoal reflete as receitas e despesas de cada funcionário e o imposto de renda 6-pessoal - em geral.

O Formulário 6-NDFL é compilado trimestralmente, em uma escala crescente, levando em consideração períodos anteriores:

- para o trimestre I (até 30 de abril);

- pelo semestre (até 31 de julho);

- por 9 meses (até 31 de outubro);

- para o ano inteiro (até 1º de abril do próximo ano).

Instruções detalhadas para o preenchimento do 6-NDFL são formuladas na ordem do Serviço Tributário Federal de outubro de 2015, nº MMV-7-11 / 450 @. Você pode ver a versão completa do documento no portal oficial do Serviço Tributário Federal www.nalog.ru/rn77/about_fts/docs/5797895/. Os principais requisitos incluem os seguintes pontos:

- os dados são preenchidos da esquerda para a direita, iniciando na primeira célula;

- traços devem ser inseridos em células vazias;

- ao dividir o formulário em duas partes, o da esquerda é preenchido por um funcionário da empresa e o da direita é preenchido por um inspetor de impostos;

- os formulários são proibidos de imprimir nos dois lados;

- Ao preencher a versão eletrônica, a fonte Courier New é usada no tamanho 16-18.

Faça o download do formulário para preencher o imposto de renda de 6 pessoas

As seguintes informações devem ser inseridas na página de título:

- TIN e KPP (para pessoas jurídicas, IP colocar traços);

- número de ajuste (zeros são colocados no documento original, se as alterações já tiverem sido feitas - 001 e assim por diante, dependendo do número de ajustes);

- código do período do relatório (por exemplo, o código 21 é atribuído ao código 21, por seis meses - 31 etc.) - as informações são especificadas no número de ordem MMV-7-11 / 450 @) e no ano - 2020;

- código de inspeção tributária onde o documento é arquivado;

- código de envio (também indicado no pedido);

- Nome do empresário individual ou nome da pessoa jurídica;

- OKTMO;

- número de telefone

- número de páginas no documento.

As seções 1 e 2 são preenchidas na segunda página do formulário. Se a renda do funcionário durante o período especificado for tributada com taxas de juros diferentes, a Seção 1 deverá ser preenchida separadamente para cada valor do imposto. Ao mesmo tempo, na seção "Resultados para todas as linhas" resume as informações sobre todas as alíquotas de imposto. Esses dados são registrados apenas na segunda página, traços são colocados em outras.

As linhas das seções indicam quais quantidades são necessárias para elas. A seção 1 descreve informações gerais e renda dos funcionários, impostos pagos, custos e deduções. Se o empregador não tiver dados para determinadas linhas, zeros serão inseridos neles, não traços.

Se o empregador pagar salários no mês atual, o valor na linha 040 deve corresponder ao número em 070. Se algum valor não foi retido, ele será exibido na linha 080. Nesse caso, 040 será 070 + 080.

A Seção 2 descreve a renda dos funcionários e os valores retidos por data. A data da cobrança deve ser levada em consideração aqui. O PIT será retido após o pagamento real em dinheiro. E o recebimento de fundos no orçamento ocorre no dia seguinte aos pagamentos.

Como resultado do preenchimento das informações na Seção 2, a soma de todas as linhas 130 deve coincidir com 020 e o valor total das linhas 140 deve coincidir com 070.

Leia também:

- Pedido de declaração de imposto de renda pessoal em 2020

- 2 imposto de renda pessoal em 2020: prazos, forma, alterações

- O número médio de funcionários em 2020

(Ainda não existem classificações)

(Ainda não existem classificações)