Vuodesta 2017 lähtien Venäjän federaation veroviraston rakenteissa on käytetty toista lomaketta 7-NDFL: n tilastollisten raporttien laatimiseksi. Vuonna 2020 sen muodostumisen ajoitus pysyy ennallaan. Tässä lomakkeessa käytetään tietoja oikeushenkilöiden ja yksityishenkilöiden antamasta kuuden hengen tuloveroraportista raportointikaudelle. Lomake 7-PIT näyttää kustakin vuosineljänneksestä saadut tiedot sekä yhteenvedon vuodelta.

Sääntelyjärjestelmä

Uusi raportti 7-NDFL otettiin käyttöön liittovaltion veroviraston määräyksellä 30. marraskuuta 2016. Tilausnumero MMV-7-1 / 647 @ sääntelee vuoden 2017 tilastollisten veroilmoituslomakkeiden käyttöä. Vuonna 2020 tähän raportointilomakkeeseen ei tapahtunut muutoksia, joten tietojen toimittaminen olisi tapahduttava normaalisti.

Raportti 7-NDFL on verorakenteen sisäinen asiakirja, jonka laativat liittovaltion veropalvelun alueellisten toimipisteiden työntekijät. Jatkossa kerätään tietoja Venäjän federaation aiheista yhteisen konsolidoidun lomakkeen laatimiseksi koko maassa.

Liittovaltion verovirasto julkaisi marraskuussa 2017 kirjeen nro ГД-4-11 / 23247 @ 7-henkilökohtaisen tuloveron yhteenvetotietojen neljännesvuosittaisesta seurannasta. Kirje oli kirjoitettu motivoimaan Venäjän federaation liittovaltion veroviraston työntekijöitä kiinnittämään enemmän huomiota annettujen tietojen laatuun ja luotettavuuteen.

Tätä varten alueellisen UNFS: n johtajien on noudatettava seuraavia vaatimuksia:

- tunnistaa työntekijä, joka vastaa 7-henkilökohtaisen tuloveroraportin laatimisesta (hänen tehtävänsä ei saa olla alempi kuin osaston varajohtaja);

- noudatettava tiukasti tietojen toimittamisen ajoitusta;

- tarkista ohjaussuhteet, joiden tulisi olla hyväksyttävien arvojen rajoissa;

- korjaa kriittiset epäjohdonmukaisuudet (jos niitä on) yhden kalenterikuukauden aikana;

- Jos ristiriitaisuuksia ei voida korjata, toimita 10 päivän kuluessa selittävä kirje yksilöiden henkilökohtaisten tulojen verotusta käsittelevälle laitokselle.

Lataa kirjeen nro GD-4-11 / 23247 @ koko teksti

määräajat

Liite nro 18 tilausnumero MMV-7-1 / 647 @ sisältää ohjeet lomakkeen 7-NDFL täyttämiselle. Vuonna 2020 alueellisen UFNS: n valtuutettujen työntekijöiden tulisi toimittaa tilastotietoja Venäjän federaation liittovaltion veroviraston FKU: n "Tax-Service" -raportointikaudesta riippuen:

- ensimmäiseltä vuosineljännekseltä - alustavasti 22. kesäkuuta 2020 asti;

- puoli vuotta - alustavasti 22. syyskuuta 2020 saakka;

- yhdeksän kuukauden ajan - alustavasti 22. joulukuuta 2020 asti;

- koko vuodelle 2020 - alustavasti 22. toukokuuta 2021 saakka.

Päivämäärät ilmoitetaan tilausnumeron MMV-7-1 / 647 @ tietojen perusteella, ja niitä suositellaan käytettäväksi ilman selventäviä asiakirjoja.

tarjosivat selityksen

Joissakin tapauksissa veroviranomaisen valtuuttama henkilö voi pyytää selventäviä tietoja, jos indikaattoreita ei noudateta 7-henkilökohtaisen tuloveron muodossa. Tämä tarkoittaa, että kirjanpitäjän on tarkistettava 6-henkilökohtaisen tuloveroraportin tiedot, jotka yleensä ilmoitetaan tietopyynnössä.

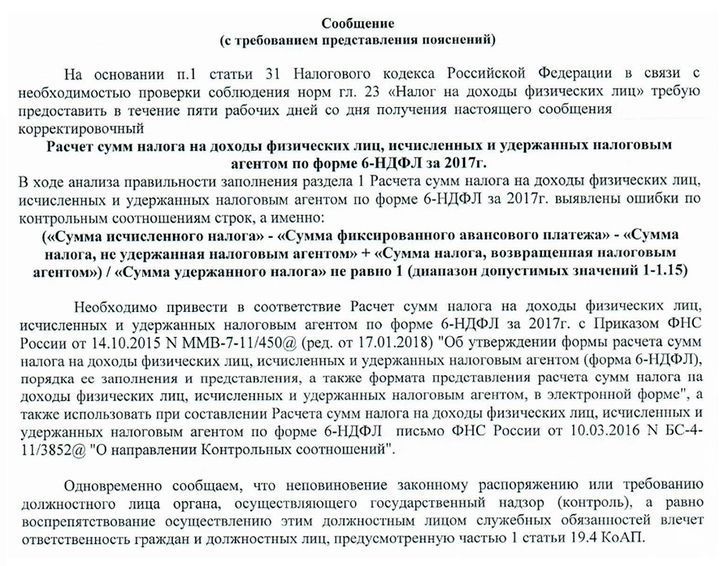

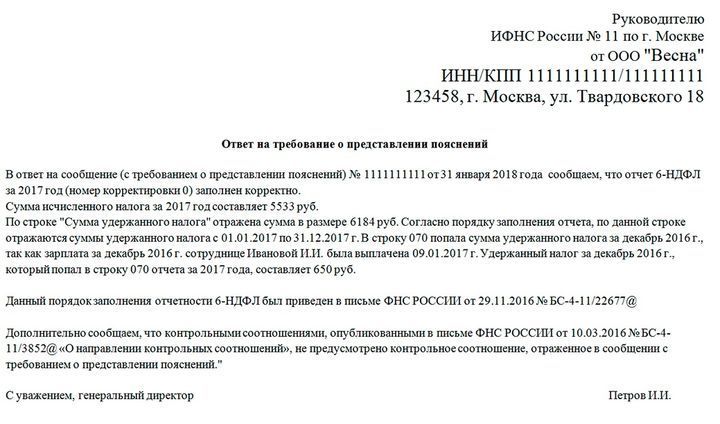

Esimerkki verotarkastuslaitoksen viestiä selityksiksi ja likimääräinen vastaus siihen:

Raporttien oikeellisuus tarkistetaan usein liittovaltion veroviraston määrittämien valvontasuhteiden perusteella. Jos tiedot eivät vastaa määriteltyä aluetta, tarkastaja voi vaatia selvennyksiä tai tehdä tarvittavia muutoksia. Tällaiset pyynnöt vaativat pakollisen vastauksen, vaikka kaikki raportit olisi laadittu oikein. Tässä tapauksessa on välttämätöntä ilmoittaa, että poikkeamia ei löytynyt ja että kontrollisuhteet ovat täyttyneet.

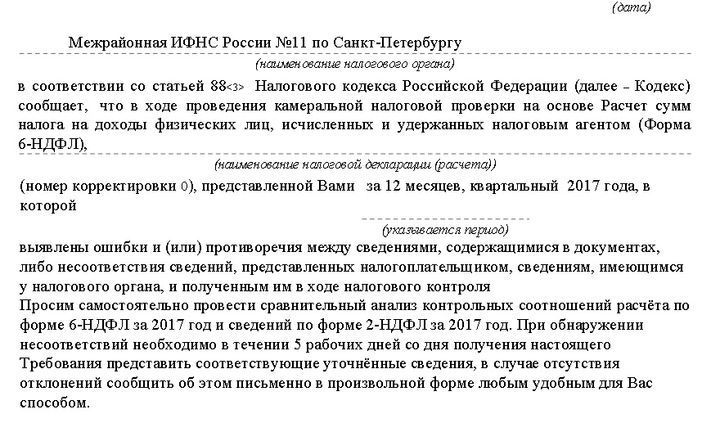

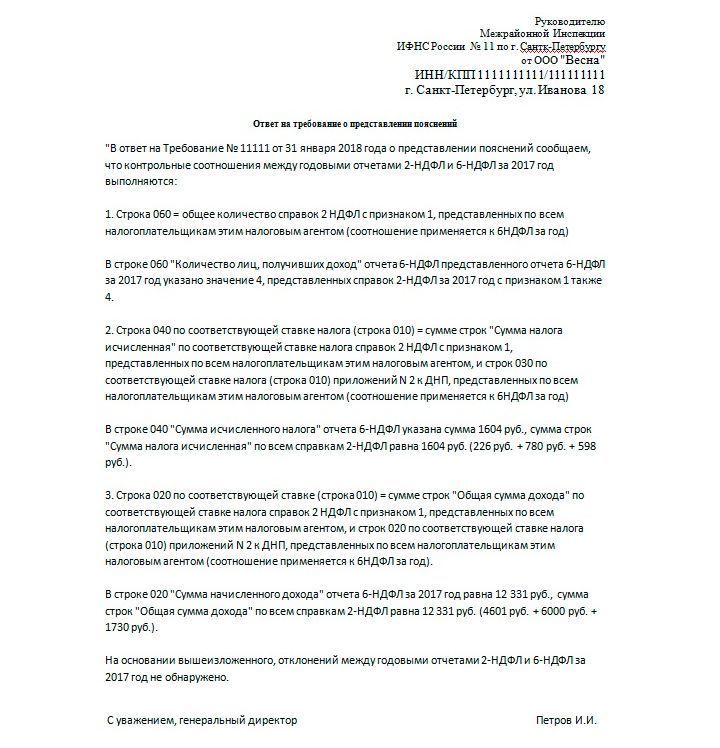

Esimerkki vastaavasta pyynnöstä ja vastaus siihen:

Kaikille IFTS: n vastaanottamiin viesteihin on vastattava. Tätä varten annetaan 5 työpäivää ilmoituksen vastaanottamispäivää seuraavasta päivästä.

Täytä 6 hengen tulovero

Epäjohdonmukaisuuksien poistamiseksi 7-NDFL-raportin valmistelussa yrityksen (sekä oikeushenkilön että yksittäisen yrittäjän) on toimitettava oikein täytetty 6-NDFL-lomake. Kaikkien yritysten, jotka palkkaavat työntekijöitä toiminnassaan, on laadittava tämä raportti. Muoto 6-NDFL on olennaisesti yleistäminen 2-NDFL: lle. Ero on siinä, että 2-henkilökohtainen tulovero heijastaa jokaisen työntekijän tuloja ja kuluja ja 6-henkilökohtainen tulovero - yleensä.

Lomake 6-NDFL kootaan yhdellä vuosineljänneksellä kasvavassa mittakaavassa ottaen huomioon aikaisemmat kaudet:

- ensimmäisen vuosineljänneksen osalta (30. huhtikuuta asti);

- puolen vuoden ajan (31. heinäkuuta asti);

- 9 kuukauden ajan (31. lokakuuta asti);

- koko vuodelle (ensi vuoden huhtikuuhun).

Yksityiskohtaiset ohjeet 6-NDFL: n täyttämiseksi on muotoiltu liittovaltion veroviraston lokakuussa 2015 antamassa määräyksessä nro MMV-7-11 / 450 @. Voit nähdä asiakirjan koko version liittovaltion veropalvelun virallisella portaalilla www.nalog.ru/rn77/about_fts/docs/5797895/. Tärkeimmät vaatimukset sisältävät seuraavat kohdat:

- tiedot täytetään vasemmalta oikealle alkaen ensimmäisestä solusta;

- viivat on kirjoitettava tyhjiin soluihin;

- jaettaessa lomake kahteen osaan, yrityksen työntekijä täyttää vasemman ja oikean tarkastajan oikean;

- lomakkeita on kielletty tulostamasta molemmille puolille;

- Täyttäessään sähköistä versiota käytetään Courier New-fonttia koossa 16-18.

Seuraavat tiedot on syötettävä otsikkosivulle:

- TIN ja KPP (oikeushenkilöiden IP-viivat);

- säätönumero (laaditulle alkuperäiselle asiakirjalle lisätään nolla, jos korjauksia on jo tehty - 001 ja niin edelleen, mukautusten lukumäärästä riippuen);

- raportointikauden koodi (esimerkiksi koodi 21 on annettu koodille 21, kuudeksi kuukaudeksi - 31, jne. - tiedot määritetään järjestyksessä nro MMV-7-11 / 450 @) ja vuosi - 2020;

- verotarkastuskoodi, johon asiakirja jätetään;

- lähetyskoodi (ilmoitetaan myös tilauksessa);

- Yksittäisen yrittäjän tai oikeushenkilön nimi;

- OKTMO;

- puhelinnumero

- asiakirjan sivujen lukumäärä.

Kohdat 1 ja 2 täytetään lomakkeen toisella sivulla. Jos tietyn ajanjakson työntekijöiden tuloja verotetaan eri korkoilla, 1 jakso on täytettävä erikseen jokaisesta veromäärästä. Samaan aikaan, “Tulokset kaikille riveille” -osiossa on yhteenveto kaikista verokannoista. Nämä tiedot tallennetaan vain toiselle sivulle, viivat on sijoitettu muille.

Osien rivit osoittavat, mitä määriä heille vaaditaan. Kohdassa 1 kuvataan yleiset tiedot ja työntekijöiden tulot, maksetut verot, kustannukset ja vähennykset. Jos työnantajalla ei ole tietoja tietyistä riveistä, niihin lisätään nollia, ei viiva.

Jos työnantaja maksaa palkkaa kuluvana kuukautena, rivillä 040 olevan arvon tulisi vastata numeroa 070. Jos jotain summaa ei pidätetty, se näytetään rivillä 080. Tässä tapauksessa 040 on 070 + 080.

Kohdassa 2 kuvataan työntekijöiden tulot ja pidätetyt määrät päivämäärien mukaan. Veloituspäivämäärä tulisi ottaa huomioon tässä. PIT pidätetään tosiasiallisen maksun jälkeen. Ja varojen vastaanottaminen talousarvioon tapahtuu maksuja seuraavana päivänä.

Kohdassa 2 olevien tietojen täyttämisen seurauksena kaikkien rivien 130 summan tulisi olla yhtä suuri kuin 020 ja rivien 140 kokonaisarvon tulisi olla yhtä suuri kuin 070.

Lue myös:

- Henkilökohtaisen tuloveroilmoituksen hakemus vuonna 2020

- 2 henkilökohtainen tulovero vuonna 2020: määräajat, muoto, muutokset

- Henkilöstön keskimääräinen lukumäärä vuonna 2020

(Ei vielä arvioita)

(Ei vielä arvioita)