Sedan 2017 har ett annat formulär för sammanställning av statistiska rapporter om 7-NDFL använts i strukturerna för skattetjänsten i Ryssland. År 2020 förblir tidpunkten för dess bildning oförändrad. För detta formulär används data från den 6-personliga inkomstskattrapporten från juridiska personer och individer för rapporteringsperioden. Form 7-PIT visar den mottagna informationen för varje kvartal samt en sammanfattning för året.

Reglerande ramverk

Den nya rapporten 7-NDFL togs i drift genom order av Federal Tax Service den 30 november 2016. Ordernummer MMV-7-1 / 647 @ reglerar användningen av statistiska skatterapporteringsformulär för 2017. År 2020 skedde inga förändringar beträffande detta rapporteringsformulär, därför bör tillhandahållandet av data utföras som vanligt.

Rapport 7-NDFL är ett internt dokument för skattestrukturen och sammanställs av anställda i de regionala filialerna i Federal Tax Service. I framtiden samlas data om Rysslands ämnen för att sammanställa en gemensam konsoliderad form i hela landet.

I november 2017 publicerade Federal Tax Service ett brev nr ГД-4-11 / 23247 @, om genomförande av kvartalsvis övervakning av sammanfattande data om 7-NDFL. Brevet skrivdes för att motivera anställda i den ryska federationen för skatteverket att uppmärksamma kvaliteten och tillförlitligheten på den information som lämnades.

För att göra detta måste chefer för regional UNFS följa följande krav:

- identifiera den anställd som är ansvarig för utarbetandet av den 7-personliga inkomstskattrapporten (hans position ska inte vara lägre än avdelningens vice chef);

- följer strikt tidpunkten för tillhandahållandet av information;

- kontrollera kontrollförhållanden, som bör ligga inom intervallet för acceptabla värden;

- korrigera kritiska inkonsekvenser (om sådana finns) inom en kalendermånad;

- om det är omöjligt att korrigera avvikelserna, skicka en förklarande skrivelse till avdelningen för beskattning av personinkomst för individer inom tio dagar.

Ladda ner hela texten till brevet nr GD-4-11 / 23247 @

deadlines

Ordernummer MMV-7-1 / 647 @ i bilaga 18 innehåller riktlinjer för att fylla i formulär 7-NDFL. År 2020 ska de auktoriserade anställda vid regionala UFNS tillhandahålla statistisk information till FKU: s "skattetjänst" från den ryska federationens skattetjänst i termer som beror på rapporteringsperioden:

- för I-kvartalet - tentativt fram till 22 juni 2020;

- för halvåret - tentativt fram till 22 september 2020;

- under 9 månader - tentativt fram till 22 december 2020;

- för hela 2020 - tentativt fram till 22 maj 2021.

Datum anges på grundval av data från ordernummer MMV-7-1 / 647 @ och rekommenderas för användning i avsaknad av förtydligande dokument.

Att ge förklaringar

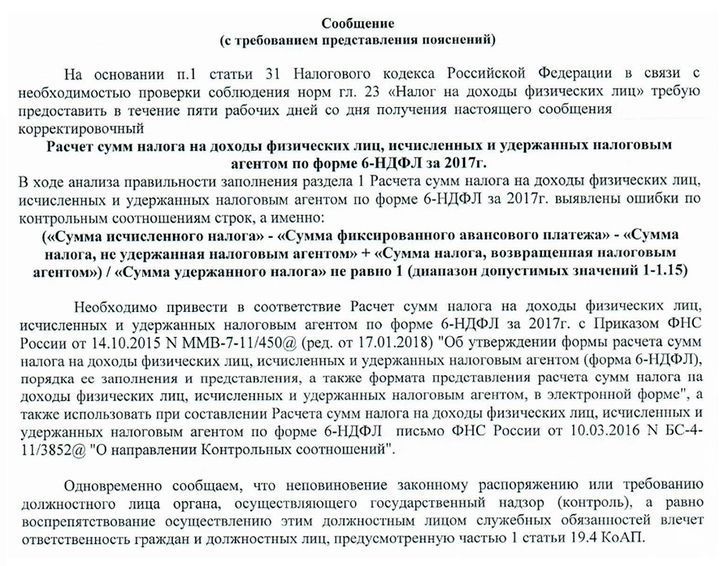

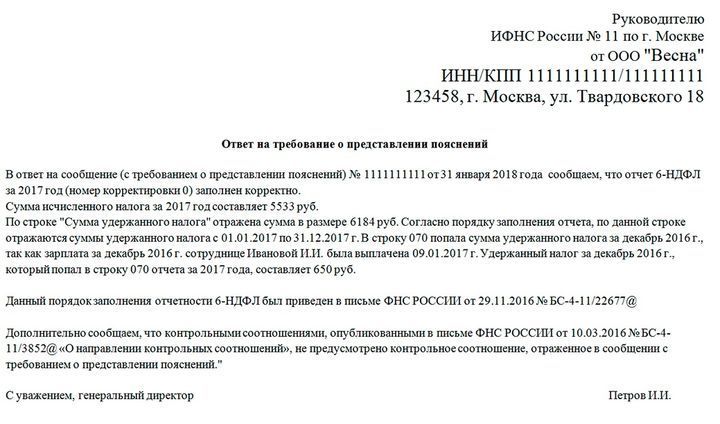

I vissa fall kan en auktoriserad person i skattemyndigheten begära förtydligande information i händelse av missförhållande av indikatorer i form av 7-personskatt. Detta innebär att revisor måste verifiera uppgifterna i den 6-personliga inkomstskattrapporten, som vanligtvis rapporteras i informationsbegäran.

Ett exempel på ett meddelande från skatteinspektionen för förklaringar och ett ungefärligt svar på det:

Rapporternas korrekthet kontrolleras ofta mot de kontrollförhållanden som fastställts av Federal Tax Service. Om informationen inte sammanfaller med det angivna intervallet, kan inspektören kräva förtydliganden eller göra lämpliga justeringar. Sådana förfrågningar kräver ett obligatoriskt svar, även om alla rapporter är korrekt utarbetade. I detta fall är det nödvändigt att indikera att inga avvikelser hittades och kontrollkvoterna är uppfyllda.

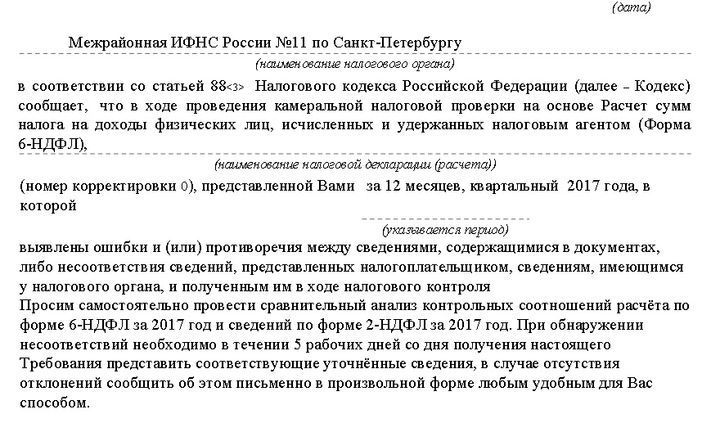

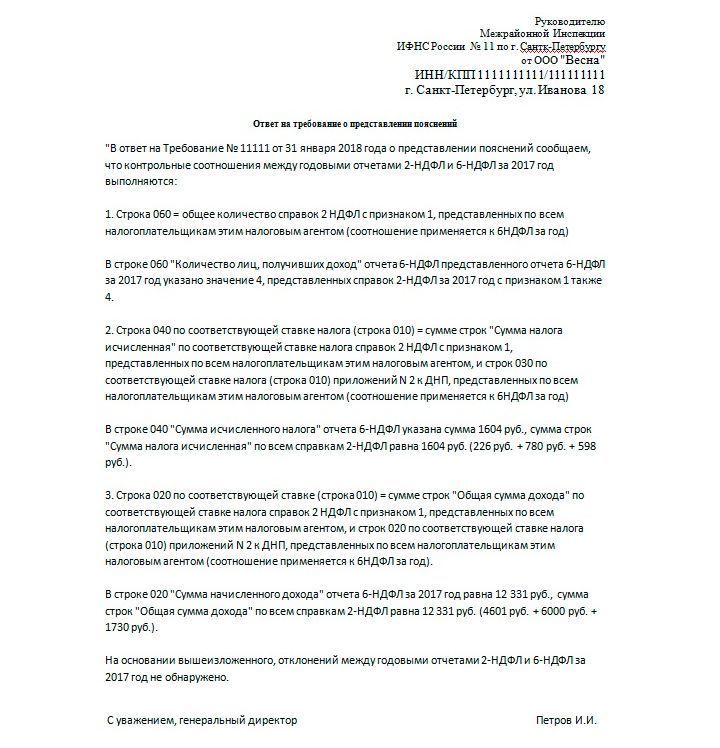

Ett exempel på en liknande begäran och svar på den:

Alla mottagna meddelanden från IFTS måste besvaras. För detta tillhandahålls 5 arbetsdagar, från och med dagen efter dagen för mottagandet av anmälan.

Fylla på 6-personskatt

För att eliminera inkonsekvenser i utarbetandet av 7-NDFL-rapporten måste företaget (både den juridiska enheten och den enskilda företagaren) tillhandahålla det korrekt ifyllda 6-NDFL-formuläret. Denna rapport bör sammanställas av alla företag som anställer anställda i sin verksamhet. Form 6-NDFL är i huvudsak en generalisering av 2-NDFL. Skillnaden är att inkomstskatt med två personer återspeglar inkomster och utgifter för varje anställd och 6-personskatt - i allmänhet.

Form 6-NDFL sammanställs varje kvartal i ökande skala med hänsyn till tidigare perioder:

- för I-kvartalet (fram till 30 april);

- för halvåret (fram till 31 juli);

- i 9 månader (fram till 31 oktober);

- för hela året (fram till 1 april nästa år).

Detaljerade anvisningar för att fylla i 6-NDFL är formulerade i ordningen för Federal Tax Service från oktober 2015 nr MMV-7-11 / 450 @. Du kan se hela versionen av dokumentet på den officiella portalen för Federal Tax Service www.nalog.ru/rn77/about_fts/docs/5797895/. De viktigaste kraven inkluderar följande punkter:

- data fylls från vänster till höger, från den allra första cellen;

- streck måste anges i tomma celler;

- när man delar upp blanketten i två delar fylls den vänstra in av en anställd i företaget, och den rätta fylls i av en skatteinspektör;

- formulär är förbjudna att skriva ut på båda sidor;

- När du fyller i den elektroniska versionen används typsnittet Courier New i storlek 16-18.

Följande information måste anges på titelsidan:

- TIN och KPP (för juridiska personer, IP-streck streck);

- justeringsnummer (nollor läggs för originaldokumentet, om korrigeringar redan har gjorts - 001, och så vidare, beroende på antalet justeringar);

- rapporteringsperiodens kod (till exempel kod 21 tilldelas kod 21, under ett halvt år - 31 osv. - informationen anges i ordernummer MMV-7-11 / 450 @) och år 2020;

- skattekontrollkod där dokumentet lämnas in;

- inlämningskod (anges också i beställningen);

- Namn på enskilda företagare eller namn på juridisk person;

- OKTMO;

- telefonnummer

- antal sidor i dokumentet.

Avsnitt 1 och 2 fylls på blankettens andra sida. Om anställdas inkomst för den angivna perioden beskattas med olika räntesatser, måste avsnitt 1 fyllas i separat för varje skattebelopp. Samtidigt sammanfattar informationen om alla skattesatser i avsnittet "Resultat för alla rader". Dessa data registreras endast på den andra sidan, streck placeras på andra.

Raderna i avsnitten anger vilka mängder som krävs för dem. Avsnitt 1 beskriver allmän information och inkomst av anställda, betalda skatter, kostnader och avdrag. Om arbetsgivaren inte har data för vissa rader läggs nollor i dem, inte streck.

Om arbetsgivaren betalar lön under den aktuella månaden bör värdet i rad 040 motsvara antalet i 070. Om något belopp inte hölls tillbaka visas det i rad 080. I detta fall kommer 040 att vara 070 + 080.

Avsnitt 2 beskriver anställdes inkomster och innehållande belopp per datum. Laddningsdatumet bör beaktas här. PIT kommer att kvarhållas efter den faktiska betalningen av pengar. Och mottagandet av medel i budgeten sker dagen efter betalningarna.

Som ett resultat av att informationen i avsnitt 2 fylls i bör summan av alla linjer 130 sammanfalla med 020, och det totala värdet på linjerna 140 ska sammanfalla med 070.

Läs också:

- Ansökan om personlig inkomstdeklaration 2020

- 2 personlig inkomstskatt 2020: tidsfrister, form, ändringar

- Det genomsnittliga antalet anställda år 2020

(Inga betyg ännu)

(Inga betyg ännu)