Kandungan

Sejak 2017, satu lagi bentuk untuk menyusun laporan statistik 7-NDFL telah digunakan dalam struktur perkhidmatan cukai Persekutuan Rusia. Pada tahun 2020, masa pembentukannya kekal tidak berubah. Untuk borang ini, data dari laporan cukai pendapatan 6-peribadi yang disediakan oleh entiti undang-undang dan individu untuk tempoh pelaporan digunakan. Borang 7-PIT memaparkan maklumat yang diterima untuk setiap suku tahun, serta ringkasan untuk tahun ini.

Rangka kerja pengawalseliaan

Laporan baru 7-NDFL telah dilaksanakan dengan perintah Perkhidmatan Cukai Persekutuan pada 30 November 2016. Pesanan No. MMV-7-1 / 647 @ mengawal penggunaan borang laporan cukai statistik untuk tahun 2017. Pada tahun 2020, tiada perubahan mengenai borang pelaporan ini, oleh itu, penyediaan data harus dilakukan seperti biasa.

Laporan 7-NDFL adalah dokumen dalaman struktur cukai dan disusun oleh kakitangan cawangan serantau Perkhidmatan Cukai Persekutuan. Di masa depan, data dikumpulkan ke atas subjek Persekutuan Rusia untuk menyusun borang yang disatukan bersama di seluruh negara.

Pada bulan November 2017, Perkhidmatan Cukai Persekutuan menerbitkan surat No. ГД-4-11 / 23247 @, dalam menjalankan pemantauan suku tahunan data ringkasan pada 7-NDFL. Surat itu ditulis untuk memotivasi pekerja Perkhidmatan Cukai Persekutuan Persekutuan Rusia untuk memberi perhatian lebih kepada kualiti dan kebolehpercayaan maklumat yang diberikan.

Untuk melakukan ini, pengurus UNFS serantau mesti mematuhi keperluan berikut:

- mengenal pasti pekerja yang bertanggungjawab untuk penyediaan laporan cukai pendapatan 7-peribadi (kedudukannya tidak boleh lebih rendah daripada timbalan ketua jabatan);

- ketat mematuhi masa penyediaan maklumat;

- memeriksa nisbah kawalan, yang sepatutnya berada dalam julat nilai yang boleh diterima;

- tidak konsisten kritikal yang betul (jika ada) dalam satu bulan kalendar;

- Sekiranya tidak mustahil untuk membetulkan percanggahan itu, serahkan surat penjelasan kepada Jabatan cukai pendapatan peribadi individu dalam masa 10 hari.

Muat turun teks penuh surat No. GD-4-11 / 23247 @

Tarikh akhir

Pesanan No. MMV-7-1 / 647 @ di Lampiran No. 18 mengandungi garis panduan untuk mengisi Borang 7-NDFL. Pada tahun 2020, pekerja UFNS serantau yang diberi kuasa hendaklah memberikan maklumat statistik kepada FKU "Perkhidmatan Cukai" Perkhidmatan Cukai Persekutuan Persekutuan Rusia dari segi yang bergantung kepada tempoh pelaporan:

- untuk suku saya - secara sementara sehingga 22 Jun, 2020;

- untuk setengah tahun - secara sementara sehingga 22 September, 2020;

- selama 9 bulan - secara sementara sehingga 22 Disember 2020;

- untuk keseluruhan 2020 - secara sementara sehingga 22 Mei, 2021.

Tarikh ditandakan berdasarkan data dari pesanan No. MMV-7-1 / 647 @ dan disyorkan untuk digunakan tanpa adanya dokumen yang menjelaskan.

Penjelasan

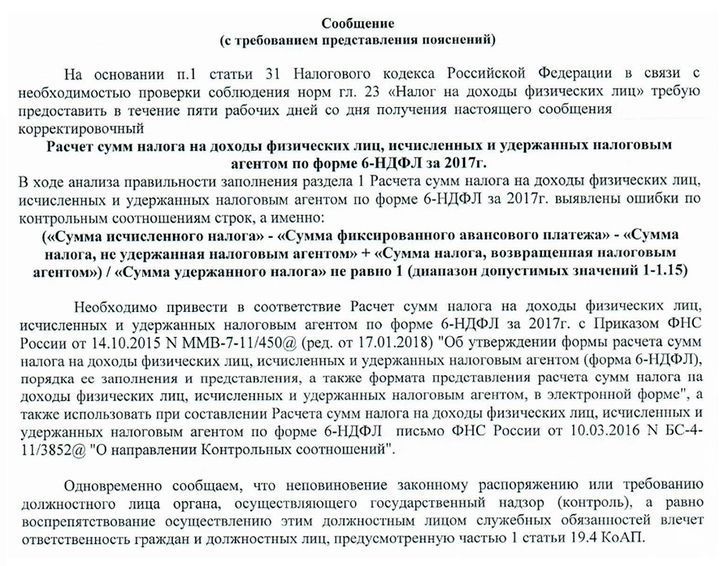

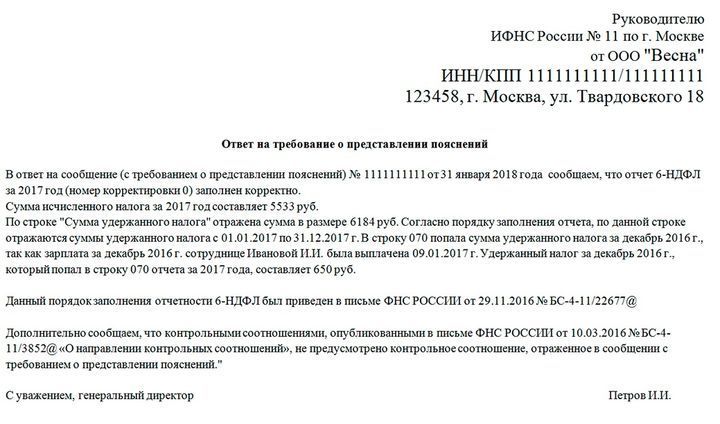

Dalam sesetengah kes, orang yang diberi kuasa pihak berkuasa cukai boleh meminta penjelasan maklumat sekiranya tidak sepadan dengan mana-mana penunjuk dalam bentuk cukai pendapatan 7-peribadi. Ini bermakna akauntan mesti mengesahkan data dalam laporan cukai pendapatan 6-peribadi, yang biasanya dilaporkan dalam permintaan maklumat.

Contoh mesej dari inspektorat cukai untuk penjelasan dan tindak balas anggaran kepadanya:

Ketepatan laporan sering diperiksa terhadap nisbah kawalan yang ditetapkan oleh Perkhidmatan Cukai Persekutuan. Jika data tidak bertepatan dengan julat yang dinyatakan, pemeriksa mungkin memerlukan penjelasan atau membuat pelarasan yang sesuai. Permintaan semacam itu memerlukan sambutan mandatori, walaupun semua laporan disediakan dengan betul. Dalam kes ini, adalah perlu untuk menunjukkan bahawa tiada penyelewengan yang ditemui dan nisbah kawalan berpuas hati.

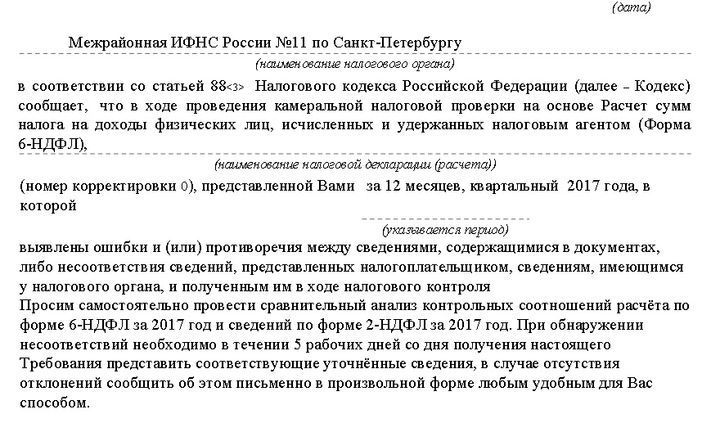

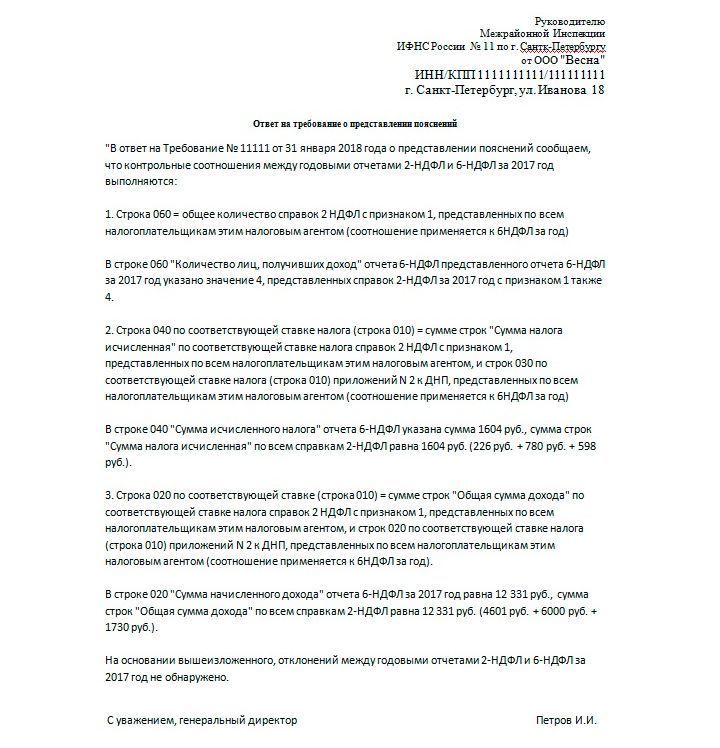

Contoh permintaan dan tindak balas yang sama kepadanya:

Semua mesej yang diterima daripada IFTS mesti dijawab. Untuk ini, 5 hari bekerja disediakan, bermula dari hari selepas tarikh penerimaan pemberitahuan.

Mengisi cukai pendapatan 6-peribadi

Untuk menghapuskan ketidakkonsistenan dalam penyediaan laporan 7-NDFL, perusahaan (kedua-dua entiti undang-undang dan usahawan individu) mesti menyediakan borang 6-NDFL yang lengkap. Laporan ini perlu disusun oleh semua syarikat yang menggaji pekerja dalam aktiviti mereka. Borang 6-NDFL pada asasnya adalah generalisasi 2-NDFL. Perbezaannya adalah bahawa cukai pendapatan 2-peribadi mencerminkan pendapatan dan perbelanjaan setiap pekerja, dan cukai pendapatan 6-peribadi - secara umum.

Borang 6-NDFL disusun setiap suku tahun, dengan peningkatan skala, dengan mengambil kira tempoh sebelumnya:

- untuk suku saya (sehingga 30 April);

- untuk setengah tahun (sehingga 31 Julai);

- selama 9 bulan (sehingga 31 Oktober);

- untuk sepanjang tahun (sehingga 1 April tahun depan).

Arahan terperinci untuk mengisi 6-NDFL dirumuskan mengikut perintah Cukai Perkhidmatan Persekutuan pada bulan Oktober 2015 No. MMV-7-11 / 450 @. Anda boleh melihat versi penuh dokumen di portal rasmi Perkhidmatan Cukai Persekutuan www.nalog.ru/rn77/about_fts/docs/5797895/. Keperluan utama termasuk perkara-perkara berikut:

- data dipenuhi dari kiri ke kanan, bermula dari sel pertama;

- sengkang mesti dimasukkan ke dalam sel kosong;

- apabila membahagikan borang itu menjadi dua bahagian, kiri yang diisi oleh pekerja perusahaan, dan yang betul diisi oleh pemeriksa cukai;

- borang dilarang mencetak pada kedua-dua pihak;

- Apabila mengisi versi elektronik, font Courier New digunakan dalam saiz 16-18.

Maklumat berikut mesti dimasukkan pada halaman tajuk:

- TIN dan KPP (untuk entiti undang-undang, IP meletakkan tanda-tanda);

- nombor pelarasan (untuk dokumen asal yang disediakan, nol diletakkan, jika pembetulan telah dibuat - 001, dan sebagainya, bergantung kepada bilangan pelarasan);

- kod tempoh pelaporan (sebagai contoh, kod 21 ditugaskan untuk kod 21, selama enam bulan - 31, dan lain-lain - maklumat ditentukan mengikut perintah No. MMV-7-11 / 450 @) dan tahun - 2020;

- kod pemeriksaan cukai di mana dokumen itu difailkan;

- kod penyerahan (juga ditunjukkan dalam susunan);

- Nama usahawan individu atau nama entiti undang-undang;

- OKTMO;

- nombor telefon

- bilangan muka surat dalam dokumen.

Bahagian 1 dan 2 dipenuhi di halaman kedua borang. Jika pendapatan pekerja untuk tempoh yang dinyatakan dikenakan cukai pada kadar faedah yang berlainan, maka Bahagian 1 mesti diisi secara berasingan untuk setiap amaun cukai. Pada masa yang sama, dalam bahagian "Hasil untuk semua baris" meringkaskan maklumat mengenai semua kadar cukai. Data ini dirakamkan hanya pada halaman kedua, sengkang diletakkan pada orang lain.

Barisan seksyen menunjukkan jumlah yang diperlukan untuk mereka. Bahagian 1 menerangkan maklumat umum dan pendapatan pekerja, cukai yang dibayar, kos dan potongan. Jika majikan tidak mempunyai data untuk garisan tertentu, maka nol dimasukkan ke dalamnya, bukan sengkang.

Jika majikan membayar upah dalam bulan semasa, maka nilai dalam talian 040 sepadan dengan nombor di 070. Jika jumlah tidak ditahan, maka ia akan dipaparkan dalam talian 080. Dalam kes ini, 040 akan 070 + 080.

Bahagian 2 menerangkan pendapatan pekerja dan jumlah yang dipotong mengikut tarikh. Tarikh bayaran perlu diambil kira di sini. PIT akan ditahan selepas pembayaran sebenar wang. Dan penerimaan dana dalam belanjawan berlaku pada hari selepas pembayaran.

Sebagai hasil pengisian maklumat dalam Bahagian 2, jumlah semua baris 130 sepadan dengan 020, dan jumlah nilai garis 140 sepadan dengan 070.

Baca juga:

- Permohonan pulangan cukai pendapatan pada tahun 2020

- 2 cukai pendapatan peribadi pada tahun 2020: tarikh akhir, bentuk, perubahan

- Purata bilangan pekerja pada tahun 2020

(Belum lagi penilaian)

(Belum lagi penilaian)