מאז 2017 נעשה שימוש במתכונת אחרת למסדרת דוחות סטטיסטיים של 7-NDFL במבני שירות המס של הפדרציה הרוסית. בשנת 2020, עיתוי הקמתה נותר ללא שינוי. לטופס זה משתמשים בנתונים מדוח מס הכנסה בן 6 אישיים המסופקים על ידי גורמים משפטיים ואנשים פרטיים לתקופת הדיווח. טופס 7-PIT מציג את המידע שהתקבל עבור כל רבעון, וכן סיכום השנה.

מסגרת רגולטורית

הדו"ח החדש 7-NDFL הועסק בהוראת שירות המס הפדרלי מיום 30 בנובמבר 2016. מס 'הזמנה MMV-7-1 / 647 @ מסדיר את השימוש בטפסי דיווח סטטי סטטי לשנת 2017. בשנת 2020 לא חלו שינויים בנוגע לטופס דיווח זה, ולכן יש לבצע את מתן הנתונים כרגיל.

דוח 7-NDFL הוא מסמך פנימי של מבנה המס ונאסף על ידי עובדי הסניפים האזוריים של שירות המס הפדרלי. בעתיד נאספים נתונים על נושאי הפדרציה הרוסית כדי להרכיב טופס מאוחד משותף ברחבי הארץ.

בנובמבר 2017, פרסמו שירות המסים הפדרלי מכתב מס 'ГД-4-11 / 23247 @, בנושא ביצוע מעקב רבעוני על נתוני סיכום על מס הכנסה בן 7 איש. המכתב נכתב כדי להניע את עובדי שירות המיסים הפדרלי של הפדרציה הרוסית לשים לב יותר לאיכות המידע הנמסר ואמינותו.

לשם כך, על מנהלי UNFS אזוריים לעמוד בדרישות הבאות:

- לזהות את העובד האחראי להכנת דוח מס הכנסה בן 7 אישיים (תפקידו לא אמור להיות נמוך יותר מסגן ראש המחלקה);

- להקפיד על עיתוי מתן המידע;

- לבדוק יחסי בקרה, שצריכים להיות בטווח הערכים המקובלים;

- לתקן אי-עקביות קריטית (אם קיימת) תוך חודש קלנדרי אחד;

- במקרה של אי-אפשרות לתקן את הפערים, הגיש מכתב הסבר למחלקה למיסוי הכנסה אישית של אנשים תוך 10 יום.

הורד את הטקסט המלא של המכתב מס 'GD-4-11 / 23247 @

מועדים מועדים

מס 'הזמנה MMV-7-1 / 647 @ בנספח מספר 18 מכיל הנחיות למילוי טופס 7-NDFL. בשנת 2020, על העובדים המורשים של שירות המס הפדרלי האזורי לספק מידע סטטיסטי ל- FKU "שירות המס" של שירות המס הפדרלי של הפדרציה הרוסית במונחים התלויים בתקופת הדיווח:

- ברבעון הראשון - בהיסוס עד 22 ביוני 2020;

- במשך חצי השנה - באופן מהוסס עד 22 בספטמבר 2020;

- למשך 9 חודשים - באופן מהוסס עד 22 בדצמבר 2020;

- במשך כל שנת 2020 - בהערכה עד 22 במאי 2021.

התאריכים צוינו על סמך נתונים מהזמנה מס 'MMV-7-1 / 647 @ ומומלצים לשימוש בהיעדר מסמכי בירור.

הסבר

במקרים מסוימים רשאי גורם מוסמך של רשות המס לבקש מידע מבהיר במקרה של אי עמידה במדדים כלשהם בצורה של מס הכנסה בן 7 אישיים. המשמעות היא שעל רואה החשבון לאמת את הנתונים בדוח מס הכנסה בן 6 איש, המדווח בדרך כלל בבקשת המידע.

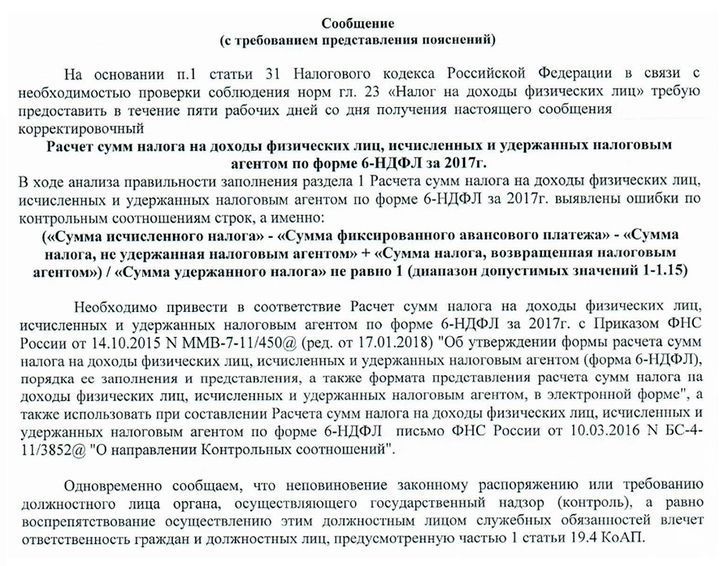

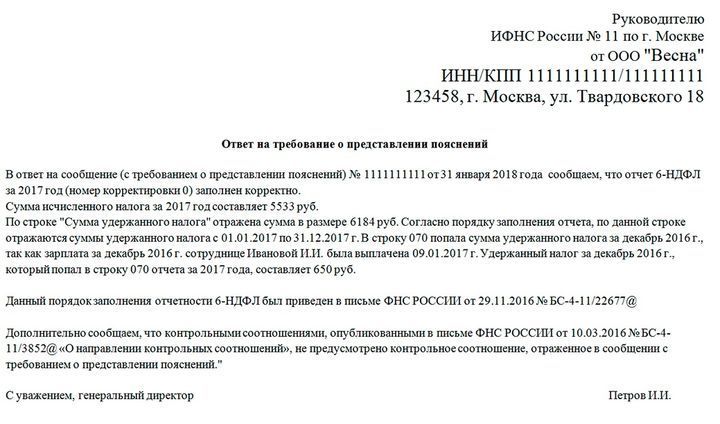

דוגמה להודעה מפיקוח המס לקבלת הסברים ותגובה משוערת לה:

נכונות הדוחות נבדקת לעתים קרובות מול יחסי הבקרה שנקבעו על ידי שירות המס הפדרלי. אם הנתונים אינם חופפים לטווח שצוין, המפקח עשוי לדרוש הבהרות או לבצע התאמות מתאימות. בקשות מסוג זה דורשות תגובה חובה, גם אם כל הדוחות נערכים נכון. במקרה זה, יש לציין כי לא נמצאו חריגות ויחסי הבקרה מתקיימים.

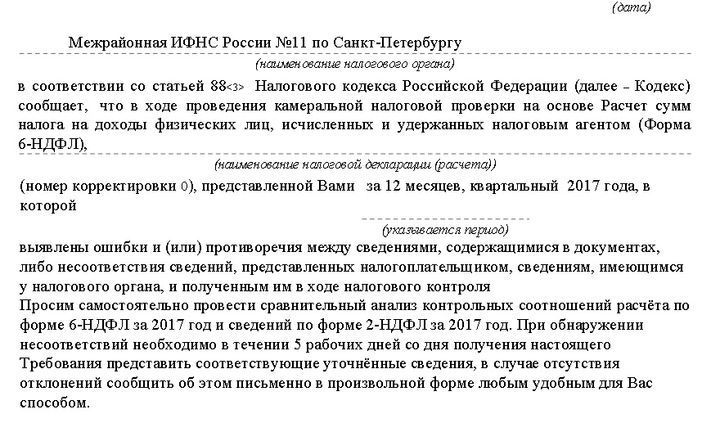

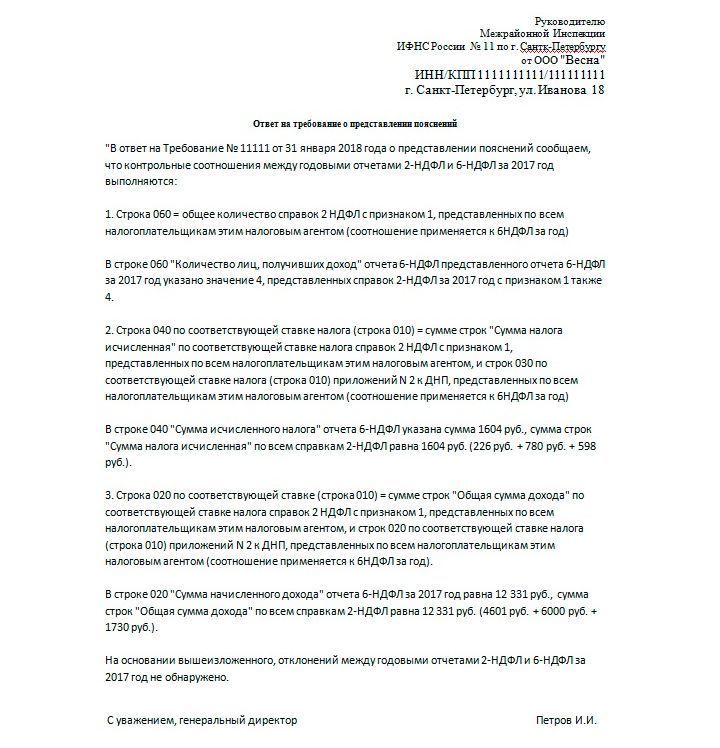

דוגמה לבקשה ותגובה דומה לה:

יש לענות על כל ההודעות שהתקבלו מ- IFTS. לשם כך, ניתנים חמישה ימי עבודה, החל מהיום שלאחר קבלת ההודעה.

מילוי מס הכנסה בן 6 אישיים

כדי לבטל חוסר עקביות בהכנת דוח ה- 7-NDFL, על הארגון (הן הישות המשפטית והן היזם הבודד) לספק את טופס ה- 6-NDFL המלא. דוח זה צריך להיות נערך על ידי כל החברות המעסיקות עובדים בפעילותן. טופס 6-NDFL הוא בעצם הכללה של 2-NDFL. ההבדל הוא שמס הכנסה בן שני אישיים משקף את הכנסתו והוצאותיו של כל עובד, ומס הכנסה בן 6 אישיים - באופן כללי.

טופס 6-NDFL נערך מדי רבעון, בהיקף הולך וגובר, תוך התחשבות בתקופות קודמות:

- ברבעון הראשון (עד 30 באפריל);

- במשך חצי השנה (עד 31 ביולי);

- למשך 9 חודשים (עד 31 באוקטובר);

- לכל השנה (עד 1 באפריל של השנה הבאה).

הוראות מפורטות למילוי 6-NDFL מנוסחות בהוראת שירות המס הפדראלי מאוקטובר 2015 מס 'MMV-7-11 / 450 @. אתה יכול לראות את הגרסה המלאה של המסמך בפורטל הרשמי של שירות המס הפדרלי www.nalog.ru/rn77/about_fts/docs/5797895/. הדרישות העיקריות כוללות את הנקודות הבאות:

- הנתונים ממולאים משמאל לימין, החל מהתא הראשון;

- יש להזין מקפים בתאים ריקים;

- כאשר מחלקים את הטופס לשני חלקים, השמאל ממלא על ידי עובד של המפעל, ואת הימני ממלא על ידי מפקח המס;

- אסור להדפיס טפסים משני הצדדים;

- בעת מילוי הגרסה האלקטרונית משתמשים בגופן Courier New בגודל 16-18.

יש להזין את המידע הבא בשער:

- TIN ו- KPP (עבור ישויות משפטיות, מקפים מקוונים של IP);

- מספר התאמה (למסמך המקורי שנערך, מוצבים אפסים, אם כבר בוצעו תיקונים - 001 וכן הלאה, תלוי במספר ההתאמות);

- קוד תקופת הדיווח (לדוגמה, קוד 21 מוקצה לקוד 21, למשך שישה חודשים - 31 וכו '- מידע מוגדר לפי סדר מס' MMV-7-11 / 450 @) והשנה - 2020;

- קוד בדיקת מס בו מוגש המסמך;

- קוד הגשה (המצוין גם בצו);

- שם יזם בודד או שם ישות משפטית;

- OKTMO;

- מספר טלפון

- מספר העמודים במסמך.

החלקים 1 ו -2 ממלאים בעמוד השני של הטופס. אם הכנסות עובדים לתקופה שצוינה ממוסות בריבית שונה, יש למלא את סעיף 1 בנפרד עבור כל סכום מס. במקביל, בסעיף "תוצאות לכל השורות" מסכם מידע על כל שיעורי המס. נתונים אלה נרשמים רק בדף השני, מקפים מונחים על אחרים.

שורות הקטעים מציינות אילו כמויות נדרשות עבורן. פרק 1 מתאר מידע כללי והכנסות עובדים, מיסים ששולמו, עלויות וניכויים. אם למעסיק אין נתונים עבור שורות מסוימות, מכניסים לתוכם אפסים ולא מקפים.

אם המעביד משלם שכר בחודש הנוכחי, הערך בשורה 040 צריך להיות תואם למספר ב- 070. אם לא הוחזר סכום כלשהו, הוא מוצג בשורה 080. במקרה זה, 040 יהיה 070 + 080.

סעיף 2 מתאר הכנסות עובדים וסכומי ניכוי לפי תאריך. יש לקחת בחשבון את תאריך החיוב כאן. PIT יוחמר לאחר תשלום הכסף בפועל. וקבלת הכספים בתקציב מתרחשת למחרת התשלומים.

כתוצאה ממילוי המידע בסעיף 2, סכום כל הקווים 130 צריך להיות בקנה אחד עם 020, והערך הכולל של הקווים 140 צריך להיות בקנה אחד עם 070.

קרא גם:

- בקשה להחזר מס הכנסה אישי בשנת 2020

- 2 מס הכנסה אישי בשנת 2020: מועדים, טופס, שינויים

- המספר הממוצע של עובדים בשנת 2020

(עדיין אין דירוגים)

(עדיין אין דירוגים)