indhold

Siden 2017 er der brugt en anden form til udarbejdelse af statistiske rapporter om 7-NDFL i strukturer for skattetjenesten i Den Russiske Føderation. I 2020 forbliver tidspunktet for dens dannelse uændret. Til denne formular bruges data fra den 6-personlige indkomstskatterapport leveret af juridiske personer og enkeltpersoner i rapporteringsperioden. Form 7-PIT viser de modtagne oplysninger for hvert kvartal samt et resume for året.

Lovgivningsmæssige rammer

Den nye rapport 7-NDFL blev sat i drift ved ordre fra Federal Tax Service af 30. november 2016. Ordrenr. MMV-7-1 / 647 @ regulerer brugen af statistiske skatterapporteringsformularer for 2017. I 2020 var der ingen ændringer med hensyn til denne rapporteringsform, derfor skal dataoplysningen udføres som sædvanligt.

Rapport 7-NDFL er et internt dokument over skattestrukturen og udarbejdet af ansatte i de regionale filialer i Federal Tax Service. I fremtiden indsamles data om emnerne fra Den Russiske Føderation for at udarbejde en fælles konsolideret form i hele landet.

I november 2017 offentliggjorde den føderale skattetjeneste et brev nr. ГД-4-11 / 23247 @ om udførelse af kvartalsvis overvågning af resumeoplysninger om 7-personlig indkomstskat. Brevet blev skrevet for at motivere medarbejdere i Den Russiske Føderations skattetjeneste til at være mere opmærksomme på kvaliteten og pålideligheden af de leverede oplysninger.

For at gøre dette skal ledere af regionalt UNFS overholde følgende krav:

- identificere den medarbejder, der er ansvarlig for udarbejdelsen af den 7-personlige indkomstskatterapport (hans stilling bør ikke være lavere end instituttets vicechef);

- nøje overholde tidspunktet for levering af information;

- kontroller kontrolforhold, der skal være inden for intervallet af acceptable værdier;

- rette eventuelle kritiske uoverensstemmelser inden for en kalendermåned;

- i tilfælde af umulighed for at korrigere uoverensstemmelserne, skal du indsende en forklarende skrivelse til afdelingen for beskatning af personlige indkomst for enkeltpersoner inden for 10 dage.

Download den fulde tekst til brevet nr. GD-4-11 / 23247 @

frister

Ordrenr. MMV-7-1 / 647 @ i tillæg nr. 18 indeholder retningslinjer for udfyldning af formular 7-NDFL. I 2020 skal de autoriserede medarbejdere i den regionale føderale skattetjeneste levere statistiske oplysninger til FKU 'skattetjeneste' fra den føderale skattetjeneste i Den Russiske Føderation i termer, der afhænger af rapporteringsperioden:

- for I-kvartalet - foreløbigt indtil den 22. juni 2020;

- for halvåret - foreløbigt indtil den 22. september 2020;

- i 9 måneder - foreløbigt indtil den 22. december 2020;

- for hele 2020 - foreløbigt indtil den 22. maj 2021.

Datoer er angivet på grundlag af data fra ordrenr. MMV-7-1 / 647 @ og anbefales til brug i mangel af afklarende dokumenter.

Forudsat forklaringer

I nogle tilfælde kan en autoriseret person i skattemyndigheden anmode om afklarende oplysninger i tilfælde af manglende overholdelse af indikatorer i form af 7-personlig indkomstskat. Dette betyder, at revisor skal verificere dataene i den 6-personlige indkomstskatterapport, som normalt rapporteres i informationsanmodningen.

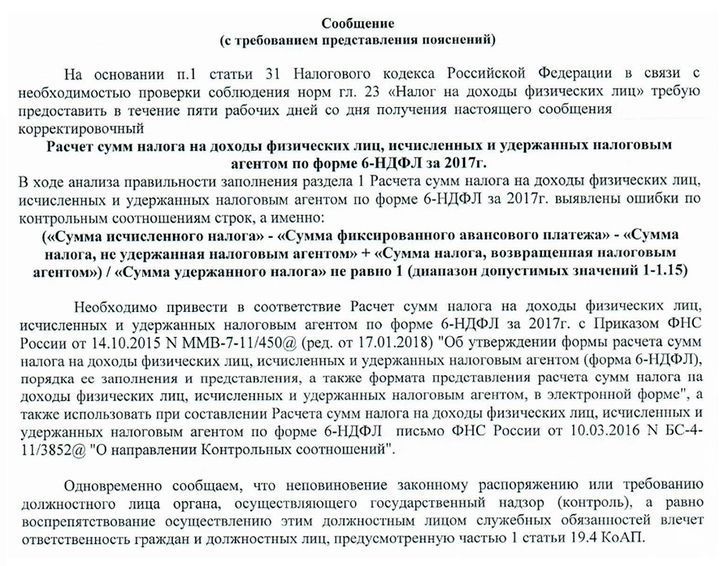

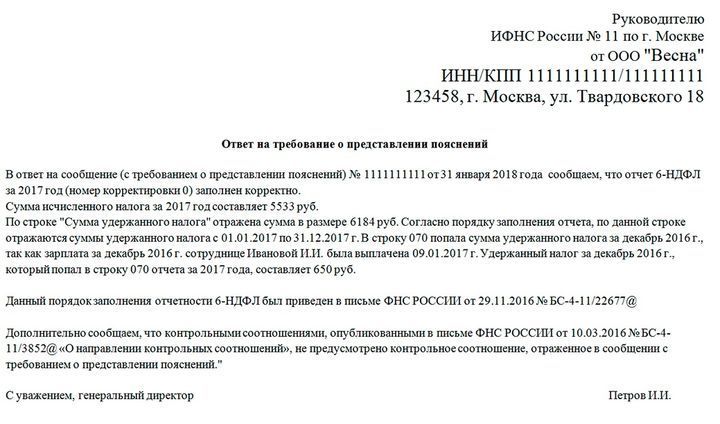

Et eksempel på en meddelelse fra skatteinspektoratet om forklaringer og et omtrentlig svar på det:

Rigtigheden af rapporter kontrolleres ofte ud fra de kontrolforhold, der er fastlagt af den føderale skattetjeneste. Hvis dataene ikke falder sammen med det specificerede interval, kan inspektøren muligvis kræve afklaringer eller foretage passende justeringer. Sådanne anmodninger kræver et obligatorisk svar, selvom alle rapporter er forberedt korrekt. I dette tilfælde er det nødvendigt at indikere, at der ikke blev fundet nogen afvigelser, og at kontrolforholdene er opfyldt.

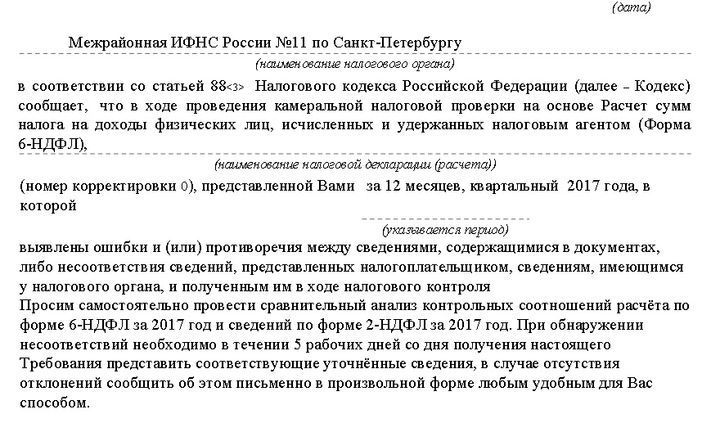

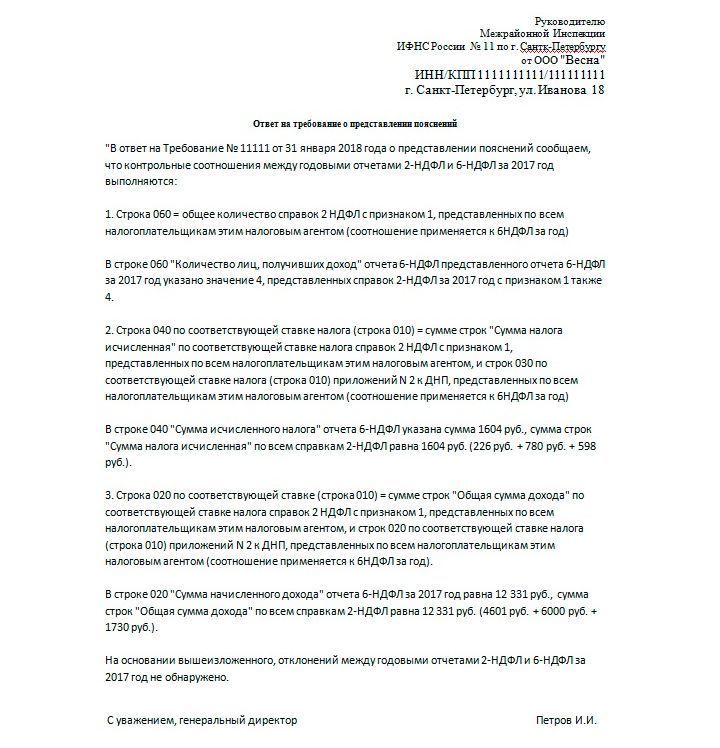

Et eksempel på en lignende anmodning og svar på den:

Alle modtagne meddelelser fra IFTS skal besvares. For dette leveres 5 arbejdsdage, der starter fra dagen efter datoen for modtagelsen af underretningen.

Udfyldning af 6-personlig indkomstskat

For at eliminere uoverensstemmelser i udarbejdelsen af 7-NDFL-rapporten skal virksomheden (både den juridiske enhed og den enkelte iværksætter) give den korrekt udfyldte 6-NDFL-formular. Denne rapport skal udarbejdes af alle virksomheder, der ansætter ansatte i deres aktiviteter. Form 6-NDFL er i det væsentlige en generalisering af 2-NDFL. Forskellen er, at 2-personlig indkomstskat afspejler den enkelte medarbejders indkomst og udgifter og 6-personlig indkomstskat - generelt.

Form 6-NDFL udarbejdes hvert kvartal i stigende omfang under hensyntagen til tidligere perioder:

- for I-kvartalet (indtil 30. april);

- for det halve år (indtil 31. juli);

- i 9 måneder (indtil 31. oktober);

- for hele året (indtil 1. april næste år).

Detaljerede instruktioner til udfyldning af 6-NDFL er formuleret i rækkefølgen af Federal Tax Service fra oktober 2015 nr. MMV-7-11 / 450 @. Du kan se den fulde version af dokumentet på den officielle portal til Federal Tax Service www.nalog.ru/rn77/about_fts/docs/5797895/. De vigtigste krav inkluderer følgende punkter:

- data udfyldes fra venstre mod højre, startende fra den allerførste celle;

- bindestreger skal indtastes i tomme celler;

- når formen opdeles i to dele, udfyldes den venstre af en medarbejder i virksomheden, og den rigtige udfyldes af en skatteinspektør;

- formularer er forbudt at udskrive på begge sider;

- Når du udfylder den elektroniske version, bruges skrifttypen Courier New i størrelse 16-18.

Download formularen til udfyldning af 6-personlig indkomstskat

Følgende oplysninger skal indtastes på titelsiden:

- TIN og KPP (for juridiske enheder, IP-sætte bindestreger);

- justeringsnummer (for det oprindelige dokument, der er udarbejdet, sættes nuller, hvis der allerede er foretaget korrektioner - 001 osv., afhængigt af antallet af justeringer);

- kode for rapporteringsperioden (for eksempel kode 21 er tildelt kode 21, i seks måneder - 31 osv. - information er specificeret i rækkefølge nr. MMV-7-11 / 450 @) og år - 2020;

- skattekontrolkode, hvor dokumentet er arkiveret;

- indsendelseskode (også angivet i ordren);

- Navn på den enkelte iværksætter eller navnet på den juridiske enhed;

- OKTMO;

- telefonnummer

- antal sider i dokumentet.

Afsnit 1 og 2 udfyldes på den anden side af formularen. Hvis medarbejderindkomst for den angivne periode beskattes med forskellige rentesatser, skal afdeling 1 udfyldes separat for hvert skattebeløb. Samtidig opsummeres i afsnittet "Resultater for alle linjer" oplysninger om alle skattesatser. Disse data registreres kun på anden side, bindestreger placeres på andre.

Linjerne i sektionerne angiver, hvilke mængder der kræves til dem. Afsnit 1 beskriver generel information og medarbejderindkomst, betalte skatter, omkostninger og fradrag. Hvis arbejdsgiveren ikke har data for visse linjer, sættes der nuller i dem, ikke bindestreger.

Hvis arbejdsgiveren betaler løn i den aktuelle måned, skal værdien i linje 040 svare til antallet i 070. Hvis noget beløb ikke blev tilbageholdt, vises det i linje 080. I dette tilfælde vil 040 være 070 + 080.

Afsnit 2 beskriver medarbejderindkomst og tilbageholdte beløb efter dato. Opladningsdatoen skal tages i betragtning her. PIT tilbageholdes efter den faktiske betaling af penge. Og modtagelsen af midler i budgettet sker dagen efter betalinger.

Som et resultat af udfyldelsen af oplysningerne i afsnit 2 skal summen af alle linjer 130 falde sammen med 020, og den samlede værdi af linjer 140 skal falde sammen med 070.

Læs også:

- Ansøgning om personlig selvangivelse i 2020

- 2 personlig indkomstskat i 2020: frister, form, ændringer

- Det gennemsnitlige antal ansatte i 2020

(Ingen bedømmelser endnu)

(Ingen bedømmelser endnu)