منذ عام 2017 ، تم استخدام نموذج آخر لتجميع التقارير الإحصائية لـ 7 NDFL في هياكل مصلحة الضرائب في الاتحاد الروسي. في عام 2020 ، ظل توقيت تشكيلها دون تغيير. في هذا النموذج ، يتم استخدام بيانات من تقرير ضريبة الدخل المكون من 6 أفراد والمقدم من الكيانات القانونية والأفراد لفترة التقرير. يعرض النموذج 7-PIT المعلومات التي يتم تلقيها لكل ربع ، بالإضافة إلى ملخص السنة.

الإطار التنظيمي

تم وضع التقرير الجديد 7-NDFL حيز التنفيذ بأمر من دائرة الضرائب الفيدرالية في 30 نوفمبر 2016. ينظم الأمر رقم MMV-7-1 / 647 @ استخدام نماذج الإبلاغ الضريبي الإحصائي لعام 2017. في عام 2020 ، لم تكن هناك تغييرات فيما يتعلق بنموذج الإبلاغ هذا ، وبالتالي ، ينبغي تقديم البيانات كالمعتاد.

التقرير 7 - NDFL هو مستند داخلي للهيكل الضريبي ويتم تجميعه من قبل موظفي الفروع الإقليمية للخدمة الضريبية الفيدرالية. في المستقبل ، يتم جمع البيانات حول مواضيع الاتحاد الروسي لجمع نموذج موحد مشترك في جميع أنحاء البلاد.

في نوفمبر 2017 ، نشرت دائرة الضرائب الفيدرالية خطابًا رقم ГД-4-11 / 23247 @ ، بشأن إجراء رصد ربع سنوي للبيانات الموجزة عن 7-NDFL. كُتبت الرسالة لتحفيز موظفي مصلحة الضرائب الفيدرالية في الاتحاد الروسي على إيلاء المزيد من الاهتمام لجودة وموثوقية المعلومات المقدمة.

للقيام بذلك ، يجب على مديري UNFS الإقليمية الالتزام بالمتطلبات التالية:

- تحديد الموظف المسؤول عن إعداد تقرير ضريبة الدخل الشخصي (يجب ألا يقل منصبه عن نائب رئيس القسم) ؛

- التقيد الصارم بتوقيت تقديم المعلومات ؛

- التحقق من نسب التحكم ، والتي يجب أن تكون ضمن نطاق القيم المقبولة ؛

- تصحيح حالات عدم الاتساق الحرجة (إن وجدت) خلال شهر تقويمي واحد ؛

- في حالة استحالة تصحيح الاختلافات ، أرسل خطابًا توضيحيًا إلى مكتب ضريبة الدخل الفردي في غضون 10 أيام.

تنزيل النص الكامل للرسالة رقم GD-4-11 / 23247 @

المواعيد النهائية

يحتوي الأمر رقم MMV-7-1 / 647 @ في الملحق رقم 18 على إرشادات لملء الاستمارة 7-NDFL. في عام 2020 ، ينبغي على الموظفين المعتمدين في UFNS الإقليميين تقديم معلومات إحصائية إلى FKU "الخدمة الضريبية" للخدمة الضريبية الفيدرالية في الاتحاد الروسي من حيث الشروط التي تعتمد على فترة إعداد التقارير:

- للربع الأول - مؤقتًا حتى 22 يونيو 2020 ؛

- لنصف السنة - مبدئيًا حتى 22 سبتمبر 2020 ؛

- لمدة 9 أشهر - مبدئيًا حتى 22 ديسمبر 2020 ؛

- لعام 2020 بأكمله - مؤقتًا حتى 22 مايو 2021.

يشار إلى التواريخ على أساس البيانات الواردة في الأمر رقم MMV-7-1 / 647 @ ويوصى باستخدامها في حالة عدم وجود مستندات التوضيح.

تقديم تفسيرات

في بعض الحالات ، يجوز للشخص المفوض من مصلحة الضرائب طلب توضيح المعلومات في حالة عدم تطابق أي مؤشرات في شكل ضريبة دخل شخصية 7. هذا يعني أنه يجب على المحقق التحقق من البيانات الواردة في تقرير ضريبة الدخل المكون من 6 أفراد ، والذي يتم الإبلاغ عنه عادة في طلب المعلومات.

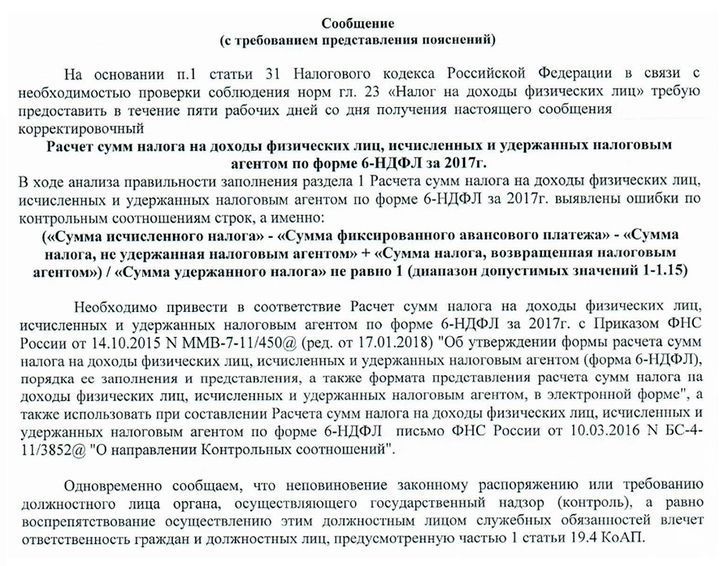

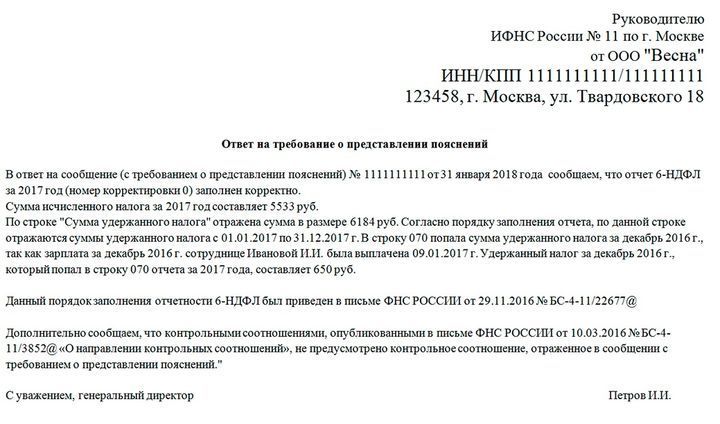

مثال على رسالة من مصلحة الضرائب للحصول على توضيحات واستجابة تقريبية لها:

غالبًا ما يتم التحقق من صحة التقارير مقارنةً بنسب الرقابة التي تحددها مصلحة الضرائب الفيدرالية. إذا لم تتزامن البيانات مع النطاق المحدد ، فقد يطلب المفتش توضيحات أو إجراء التعديلات المناسبة. تتطلب هذه الطلبات استجابة إلزامية ، حتى لو تم إعداد جميع التقارير بشكل صحيح. في هذه الحالة ، من الضروري الإشارة إلى أنه لم يتم العثور على أي انحرافات ونسب التحكم.

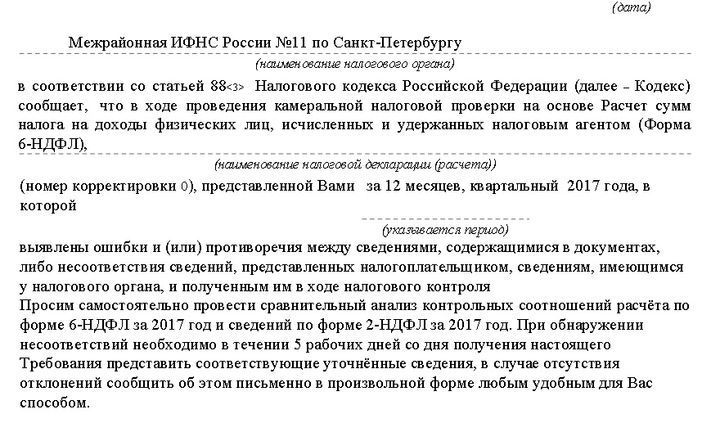

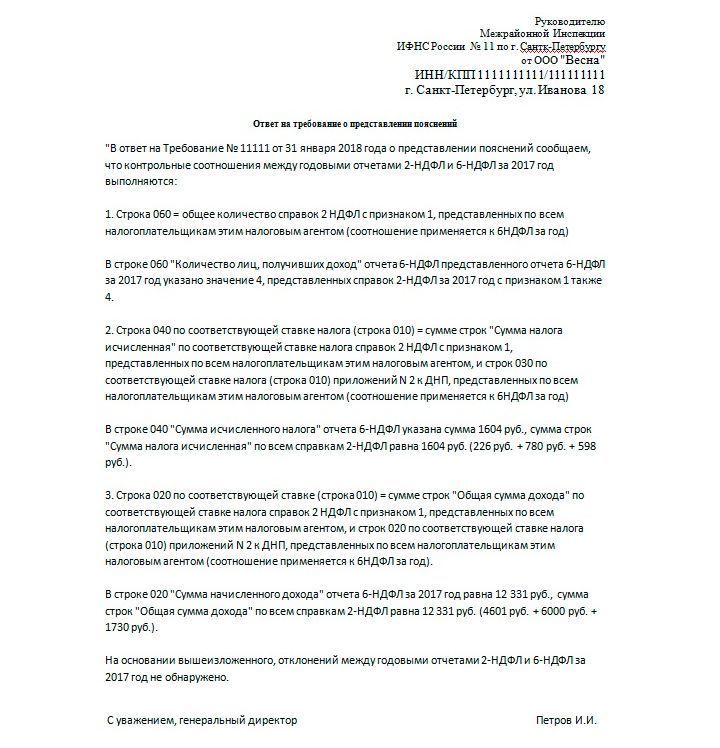

مثال على طلب مماثل ورد عليه:

يجب الرد على جميع الرسائل المستلمة من IFTS. لهذا ، يتم توفير 5 أيام عمل ، تبدأ من اليوم التالي لتاريخ استلام الإخطار.

تعبئة ضريبة الدخل الشخصية 6

من أجل القضاء على التناقضات في إعداد تقرير 7-NDFL ، يجب على المؤسسة (كلاً من الكيان القانوني ورجل الأعمال الفردي) تقديم نموذج 6-NDFL المكتمل بشكل صحيح. يجب تجميع هذا التقرير من قبل جميع الشركات التي توظف موظفين في أنشطتها. شكل 6-NDFL هو في الأساس تعميم 2-NDFL. الفرق هو أن ضريبة الدخل الشخصية 2 تعكس إيرادات ونفقات كل موظف ، وضريبة الدخل الشخصية 6 - بشكل عام.

يتم تجميع الاستمارة 6-NDFL كل ثلاثة أشهر ، على نطاق متزايد ، مع مراعاة الفترات السابقة:

- للربع الأول (حتى 30 أبريل) ؛

- لنصف السنة (حتى 31 يوليو) ؛

- لمدة 9 أشهر (حتى 31 أكتوبر) ؛

- للعام كله (حتى 1 أبريل من العام المقبل).

وضعت تعليمات مفصلة لملء 6-NDFL في ترتيب دائرة الضرائب الاتحادية في أكتوبر 2015 رقم MMV-7-11 / 450 @. يمكنك رؤية النسخة الكاملة من المستند على البوابة الرسمية لدائرة الضرائب الفيدرالية www.nalog.ru/rn77/about_fts/docs/5797895/. المتطلبات الرئيسية تشمل النقاط التالية:

- يتم تعبئة البيانات من اليسار إلى اليمين ، بدءًا من الخلية الأولى ؛

- يجب تمييز الخلايا الفارغة بشرطة ؛

- عند تقسيم النموذج إلى جزأين ، يتم تعبئة الجزء الأيسر من قبل موظف في المؤسسة ، ويتم ملء الجزء الأيمن بواسطة مفتش ضريبي ؛

- يحظر طباعة النماذج على كلا الجانبين ؛

- عند ملء النسخة الإلكترونية ، يتم استخدام الخط Courier New في الحجم 16-18.

يجب إدخال المعلومات التالية في صفحة العنوان:

- TIN و KPP (بالنسبة للكيانات القانونية ، وضعت شرطة الإنترنت شرطات) ؛

- رقم الضبط (يتم وضع الأصفار للمستند الأصلي ، إذا تم إجراء تصحيحات بالفعل - 001 ، وهكذا ، اعتمادًا على عدد التعديلات) ؛

- رمز الفترة المشمولة بالتقرير (على سبيل المثال ، يتم تعيين الكود 21 للرمز 21 ، لمدة نصف عام - 31 ، إلخ. - تم تحديد المعلومات بالترتيب رقم MMV-7-11 / 450 @) والسنة - 2020 ؛

- رمز التفتيش الضريبي حيث يتم إيداع المستند ؛

- رمز التقديم (كما هو موضح بالترتيب) ؛

- اسم رجل أعمال فردي أو اسم كيان قانوني ؛

- OKTMO.

- رقم الهاتف

- عدد الصفحات في الوثيقة.

يتم ملء القسمين 1 و 2 في الصفحة الثانية من النموذج. إذا كان دخل الموظف خلال الفترة المحددة يخضع للضريبة بمعدلات فائدة مختلفة ، فيجب تعبئة القسم 1 بشكل منفصل لكل مبلغ ضريبي. في الوقت نفسه ، في قسم "نتائج لجميع الخطوط" يلخص المعلومات عن جميع معدلات الضرائب. يتم تسجيل هذه البيانات فقط في الصفحة الثانية ، ويتم وضع شرطات على الآخرين.

تشير سطور الأقسام إلى الكميات المطلوبة لها. يصف القسم 1 المعلومات العامة ودخل الموظف والضرائب المدفوعة والتكاليف والخصومات. إذا لم يكن لدى صاحب العمل بيانات عن خطوط معينة ، فسيتم وضع أصفار فيها ، وليس شرطات.

إذا كان صاحب العمل يدفع الأجور في الشهر الحالي ، فيجب أن تتطابق القيمة في السطر 040 مع الرقم في 070. إذا لم يتم حجب بعض المبلغ ، فسيتم عرضه في السطر 080. وفي هذه الحالة ، سيكون الرقم 040 في 070 + 080.

يصف القسم 2 دخل الموظفين والمبالغ المحتجزة حسب التاريخ. يجب أن يؤخذ تاريخ الشحن في الاعتبار هنا. سيتم حجب PIT بعد الدفع الفعلي للأموال. ويحدث استلام الأموال في الميزانية في اليوم التالي للمدفوعات.

نتيجة لملء المعلومات الواردة في القسم 2 ، يجب أن يتزامن مجموع جميع الأسطر 130 مع 020 ، ويجب أن تتزامن القيمة الإجمالية للخطوط 140 مع 070.

اقرأ أيضا:

- طلب إرجاع ضريبة الدخل الشخصي في عام 2020

- 2 ضريبة الدخل الشخصية في عام 2020: المواعيد النهائية ، والشكل ، والتغيرات

- متوسط عدد الموظفين في عام 2020

(لا يوجد تقييم حتى الآن)

(لا يوجد تقييم حتى الآن)